Tímto článkem se chci zaměřit na prototyp ideální akcie na buy and hold. Velmi často se v textech o investování píše o value vs. growth akciích, případně o dividendových aristokratech. Ale compounding společnosti jsou nezřídka pod pokličkou, přitom se jedná o podniky, které jsou definovány takovými charakteristikami, že mají zajistit právě co nejlepší návratnost a růst vnitřní hodnoty. Pro dlouhodobé držení investic je totiž naprosto klíčové, aby společnost byla schopná v dlouhodobém horizontu výrazně zvyšovat svoji vnitřní hodnotu.

Definice

Compounders (budu se držet anglického výrazu, protože české adekvátní slovo dost dobře neexistuje) jsou společnosti, které se obvykle vyznačují vysokou kvalitou produktu/služeb, které jsou postaveny na silné značce a opakovaných pravidelných tržbách. Jejich dominantní pozice v odvětví je postavena na trvalých nehmotných aktivech což jim umožňuje z velké míry diktova trhu svoji cenu. A do třetice není jejich podnikání kapitálově náročné.

To je poměrně obšírná definice, ale dá se rozvětvit, aby byla lépe uchopitelná. Podstatou je, že se jedná o podniky, které mají dobře vybudovanou pozici v sektoru, ve kterém působí a jsou schopni na trhu prodat svoje zboží, po kterém není problém s poptávkou a zároveň pro ně není přiliš složité, aby zisky reinvestovaly do zvýšení nabídky, a tím se nabalovaly jako sněhová koule.

Při hodnocení compounding společností je několik ukazatelů, které lépe pomáhají určit, jestli se skutečně jedná o compoudning akcii a pokud ano, tak jak silná je.

Hodnotící kritéria

Síla finanční rozvahy: pokud má být compounding společnost schopna dále růst, nesmí ji brzdit dluh. Proto je jedním z těchto kriterií poměr zadlužení vůči EBITDA. Navíc, pokud je akcie skutečně compounder již nějakou dobu, tak všechny své drahé dluhy má obvykle splaceny a nedisponuje téměř žádným, nebo jen malým a velmi levným dluhem. Nejjednodušším ukazatelem, kromě rozvahy samotné, je kreditní rating společnosti. Pro rating A a lepší vyžadují ratingové agentury obvykle právě velmi silnou finanční pozici emitenta a malý poměr zadlužení.

Relativní síla společnosti v rámci sektoru: jedná se o další dobrý návodný ukazatel. Aby byla společnost schopná prodávat svoji produkci i při zvyšování nabídky a udržela si zároveň svoji cenovou marži, musí být buď ve velmi růstovém sektoru obecně a nebo musí mít v rámci svého sektoru výraznou konkurenční výhodu, danou obvykle buď reputací produktu/služby, jeho unikátními vlastnostmi a nebo má na něm nalepenu svoji značku, ke které mají zákazníci velmi dobrý vztah. Což mne přivádí k další charakteristice.

Odolnost značky: kvalitní značka, která je hodnotným aktivem, se obvykle vyznačuje několika věcmi. Předně, značka chrání nějaké duševní vlastnictí, je tedy spojena s copyrighty. Může se jednat o průmyslový vzor, autorská práva a nebo patenty v závislosti na tom, o jaký produkt nebo službu se jedná V každém případě, ochrana duševního vlastnictví v tomto případě slouží k tomu, že konkurenční výhodu spojenou s nehmotnými aktivy nemůže nikdo snadno okopírovat.

Za druhé jsou kvalitní značky spojeny s velmi loajální základnou poptávky. Ta se obvykle vyskytuje na úrovni spotřebitele (Apple, Porsche atd.) ale nejsou vyjímkou ani B2B modely, kde loajalita klienta hraje zásadní roli. Ať už kvůli tomu, že klient produkt vysloveně chce a nebo ale i kvůli tomu, že přechod na konkurenci by znamenal vysoké transakční náklady, které se mu nevyplatí.

A do třetice se jedná o kvalitní distribuční síť. Pokud chce podnik udržet kvalitu značky pod kontrolou, obvykle si hlídá i distribuční kanály, kterými ji nabízí a velmi často ji má pod svou kontrolou. Ať už přímo přes D2C síť, nebo ale i například přes velmi přísnou franšízu.

Returno on invested capital: ROIC je jedna z nejlepších finančních metrik pro odhalení compounding akcií vůbec. Jedná se o poměr mezi čistým provozním ziskem po zdanění a investovaným kapitálem (NOI after tax lomeno IC) a vemi zjednodušeně říká, jakého výnosu firma dosahuje z investované kapitálu ročně. Pokud je výnos indexu 10%, pak u compounding akcií platí, že žádoucí ROIC je dvouciferné. Smyslem vysokého ROIC je, že společnost dokáže sama vydělat více peněz, než kdyby je vyplatila akcionářům a ti si za ně koupili tržní index. Compounding akcie jsou tedy efektivnější ve vydělávání peněz než je průměr trhu a čím vyšší návratnost kapitálu, tím lépe. K dosažení vysokého ROIC je opět potřeba to, co již bylo naznačeno – kapitálově nenáročný byznys model, vysoké marže a stabilita tržeb.

Silné cash flow: aby bylo možné efektivně zhodnocovat zisky dalšími reinvesticemi, je potřeba na ně nejprve vydělat. To je další aspekt. Vysoké pozitivní čisté cash flow znamená, že firma je nejen schopna peníze efektivně zhodnocovat, ale má také dostatek peněz k tomu, aby tak mohla činit. Opět je to provázáno s předchozími body, jen těžko si lze představit silné cash flow v situaci, kdy si na zádech společnost nese vysoký dluh spojený s vysokou dluhovou službou atd.

Fúze a akvizice: Velmi těžké kritérium, které ve finále dokáže zabít sebelepší společnost. Ideální stav je, když společnost buď žádné akvizice nedělá a je schopna silně růst organicky a nebo, když už akvizice dělá, tak aby byly dělány zásadně jen na základě návratnosti kapitálu. Špátné akvizice a fúze jsou nejčastější způsob střelení se do nohy a s tím, jak společnost roste a poptávka po jejích službách a produktech se saturuje, dojde dřív nebo později k velké akvizici, do které se utopí hromada peněz. Pokud pak taková akvizice dostane zelenou jen na základě toho, že se třeba podnik snaží požrat konkurenci ať to stojí, co to stojí, nebo má management pocit, že potřebuje rozjet byznys, se kterým nemá žádnou zkušenost, je to obvykle cesta do pekel… krásnou ukázkou je pokus Apple o vývoj vlastního auta, který šel naštěstí k ledu.

Kvalita managementu: touto charakteristikou bych tuto část článku ukončil. Kvalitní management se snaží přirozeně všechny předchozí body plnit, ten průměrný někde klopýtá a dělá chyby.

Kde compounding akcie hledat

Z předchozího textu vyplývají i některá fakta, která bohužel ukazují na to, že compounding akcie nemají vždy stejnou výchozí pozici. Jsou totiž například sektory, kde se výše zmíněné body plní jen velmi obtížně. Pokud společnost podniká v utility sektoru, kde jsou obrovské náklady na kapitál, tak se jí tohoto statusu dosahuje jen velmi obtížně. Vysoká komoditizace produktu (elektřina je furt jedna např.) vede k nízkým maržím, obrovské náklady na kapitál jsou zase spojeny s vysokým dluhem, to vše některé sektory diskvalifikuje hned v úvodu.

Proto se kvalitní compounding akcie většinou vyskytují jen v některých sektorech. Primárně se jedná o spotřebitelský sektor (tam kde značka hraje roli, protože klientem je spotřebitel), zdravotnictví a nebo IT služby jsou typické sektory, kde se dají compounding akcie hledat dobře. Naopak mezi producenty komodit, utilitními společnostmi, v energetickém sektoru nebo v nemovitostech je budete hledat těžko.

Co je to kvalitní compounding akcie jsem vysvětlit a teď co s tím. Mr. Market pochopitelně není hloupý a tak všechno to, co zde padlo se promítá do ceny. Jak je možné, že těžař železa má P/E 8 a technologický nadějný mid-cap klidně P/E 100+? Právě proto jak moc je pravděpodobné, že v následující dekádě (nebo i delším časovém horizontu) se výsledek hospodaení společnosti bude násobit. A ne v nižších jednotkách násobků, ale i v desítkách nebo stovkách. Podstatným pro úspěch stockpicku je v tomto případě cena. Pokud si compounding společnost identifikujete správně, je relativně malé riziko, že společnost zkolabuje. Cílem ale je ji ještě k tomu koupit relativně levně.

Na trhu se celkem často objevují situace, kdy se jednotlivé firmy propadnou o vyšší desítky procent, a to včetně těch vysoce kvalitních. Trh zpanikaří při příchodu konkurence, případně se otřese nejen akcie samotná, ale celý trh nebo sektor. Zkrátka čas od času je možné koupit i kvalitní compounding společnost za valuaci, která objektivně dává smysl (P/E pod 20 nebo EV/EBITDA pod 14 např.). V ten moment je rozumné využít příležitost a pokud se jedná o investici s dlouhým časovým horizontem, tak nakoupit právě některou z těchto firem.

Samozřejmě i logicky vyplývá, že čím je společnost menší, tím vyšší je její růstový potenciál, ale zároveň tím kratší má svoji růstovou historii a tím pádem roste riziko, že se ve skutečnosti jedná jen o společnost, která měla pár dobrých let, ale dlouhodobého compounding efektu schopná není. Naopak, u largecap společností je další rychlý růst omezen velikostí trhu.

Compounding akcie v praxi

A teď jeden velmi rychlý příklad z praxe. Aplhabet jsem v nedávné době zmiňoval již několikrát a patří i do tohoto článku. Mimochodem, název samotný má velmi hezký dvojsmysl – alphabet vs alpha-bet..

Předně – síla značky je jedna z nejlepších na trhu vůbec, to dokládá mimojiné fakt, že název společnosti se stal slovesem. Nikdo neříká vyhledat na internetu, ale všichni říkají „vygůglit“. To samé lze mimochodem říci i o youtube.

Dál, na několika segmentech má Alphabet dominantní postavení na trhu – Google jako vyhledávač, Android jako operační systém a nebo gmail mezi free-mail hostingem.

Management společnosti je stabilní a i když občas dělá chyby, vybudoval společnost na zelené louce a dostal ji tam kde je teď. Akvizice dělá velmi střídmé a v tomto ohledu neriskuje.

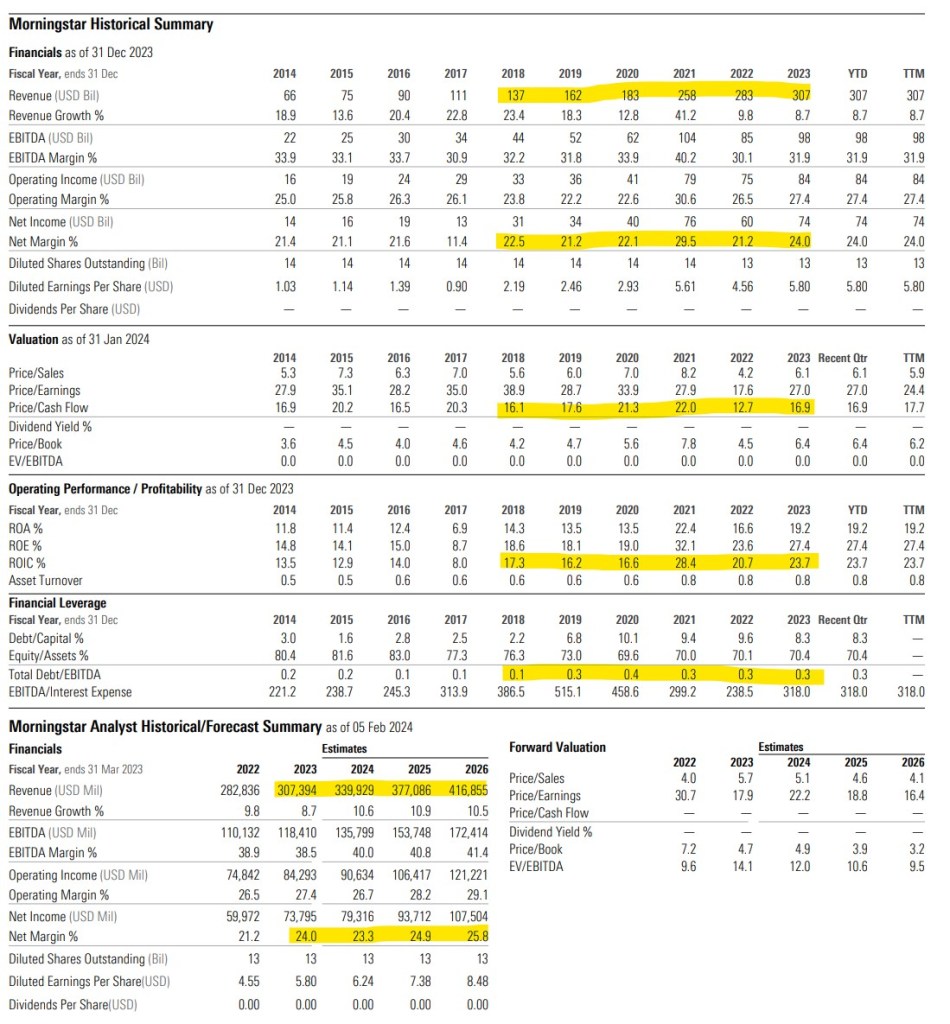

K rozvaze, společnost nemá prakticky žádný dluh, její kreditní rating je dle S&P AA+ se stabilním výhledem. A finanční ukazatele si vypůjčím od Morningstar:

Dvouciferný ROIC, který vysoko překonává index, poměrně slušný ukazatel ceny vůči cashflow. Tržby rostou kontinuálně bez zaváhání každý rok. Čistá marže opět dvouciferná. To vše nasvědčuje tomu, že společnost disponuje obrovským potenciálem pro reinvestice a drží si velmi silnou pozici na trhu.

A zmiňuju ji proto, že narozdíl od většiny big-tech společností (pro které by veškerý dosavadní text platil také) je i relativně levná.

Podobných firem lze najít více a charateristiky compounding akcií lze použít i na sektory, kde firmy nejsou schopny dodržet všechny svoje ukazatele na ideální úrovni. Lze se totiž řídit i ostatními ukazateli v sektorech, kde třeba nelze vybudovat brand a nebo mít nízkou kapitálovou zátěž.

Závěr

Pro dlouhodobé investice jsou ideální společnosti, které dokáží růst dynamičtěji než samotný trh. Pro odhadování kvalitního organického růstu společnosti do budoucna existují některé ukazatele, které měly tyto společnosti v historii společné – patří mezi ně kvalitní značka, nízké náklady na kapitál a jeho vysoká návratnost, převaha nad klienty v cenotvorbě a nebo vysoká čistá marže, cash flow a nízký dluh.

Obvyklým problémem těchto společností je cena jejich akcie, ale trh občas díky různým situacím a událostem nabízí příležitost nakoupit i kvalitní compounding akcie relativě levně.

To je pro dnešek vše. A budu rád když se podělíte i o tipy na své oblíbené compounding akcie.

Napsat komentář