Pohybuji se pravidelně v cyklických sktorech, jako námořní přeprava nebo polovodiče, proto nedávám dopustit na sektorovou rotaci v závislosti na vývoji ekonomického cyklu. Je pochopitelně problém správně určit v jaké fázi ekonomického cyklu zrovna jsme a jaký bude ten další, případně za jak dlouho přijde, ale u cyklických akcií obvykle platí, že je lepší vystoupit brzy než pozdě.

Pokud sledujete blog, píšu něco podobného často, dnes se podívám blíže na to, kam směřuje rok 2024. Analýz sektorové výkonnosti podle fází ekonomického cyklu je mraky, věnuje se tomu v podstatě každá analytická společnost na finančním trhu. Jako jednu z lepších považuji rozbor od SPDR, která čerpá z dat do covidu 2020 a najdete ji v plné verzi zde. Budu z něj vycházet, pokud budete chtít pracovat s jinými analýzami, budete muset upravit i následující postup, závěry jsou ale podobné.

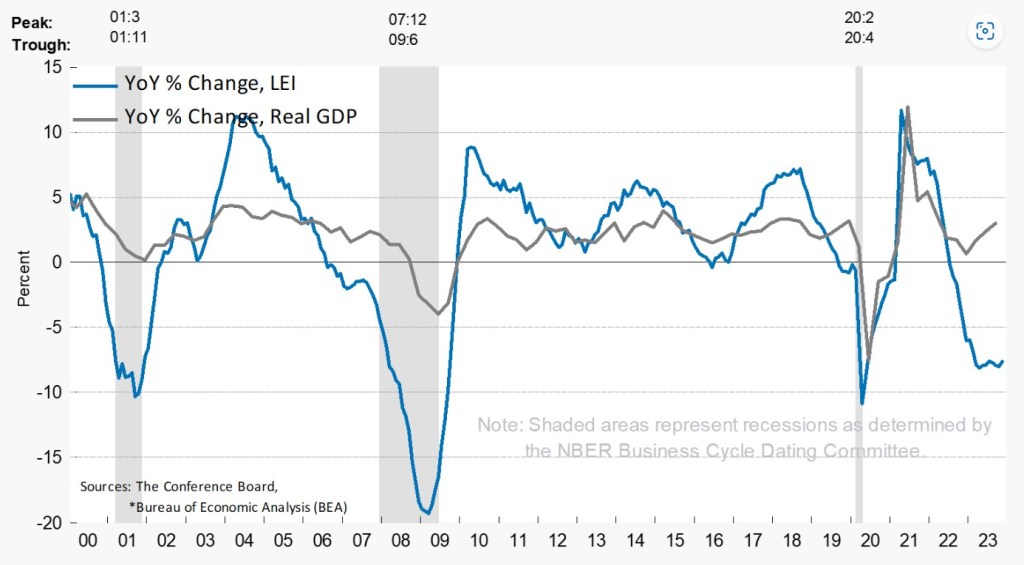

Z celé prezentace považuji za nejhodnotnější dva obrázky, prví z nich je tento s ekonomickým cyklem od roku 1960. Podstatné je, že řídící charakteristikou ekonomického cyklu je meziroční změna LEI – Leading Economic Index, což je agregátor deseti různých makrodat ukazujících stav ekonomiky.

SPDR rozlišuje cyklus na čtyři fáze, kterými jsou:

- Recovery – LEI yoy je rostoucí, ale pod svým potenciálem (na grafu černá křivka pod hodnotou 0 ale křivka roste)

- Expansion – LEI yoy je rostoucí a nad svým potenciálem (křivka nad 0 a roste)

- Slowdown – LEI yoy je klesající z hodnot nad potenciálem (křivka nad 0 a klesá)

- Recession – LEI yoy je klesající z hodnot pod potenciálem (křivka pod 0 a klesá).

Základem vtipu je v tomto případě fakt, že cyklus nemusí procházet přes všechny čtyři fáze za sebou, což je vidět hned na začátku v 60. letech, kdy se střídaly pouze fáze expanze a zpomalení a to samé platilo mezi lety 2010 a 2019.

Z definice pojmů a počítání LEI taky vyplývá jedna zásadní informace – meziroční změna LEI, podle které se určuje cyklická rotace v sektorech, není to samé jako recese / konjunktura z makroekonomie dle HDP. Když píšu v tomto článku recese, neznamená to záporné HDP dva kvartály po sobě atd.

Sledovat ekonomický cyklus podle LEI je sice krása, ale bez znalosti současné hodnoty je to k ničemu. Ukazatel reportuje organizace The Conference Board a poslední měsíční data jsou vždy zde. Připraveni na aktualizovaný graf?

Od covidu vidíme následující průběh – Recession – Recovery – Expansion – Slowdown – Recession a nyní již cca rok přešlapujeme na místě, což se dá interpretovat jako velmi slabou Recovery. Jinak řečeno, tuto dekádu se začínáme opět pohybovat i ve vodách tmavě červené a světle zelené, což je něco, oco tu dekádu nebylo.

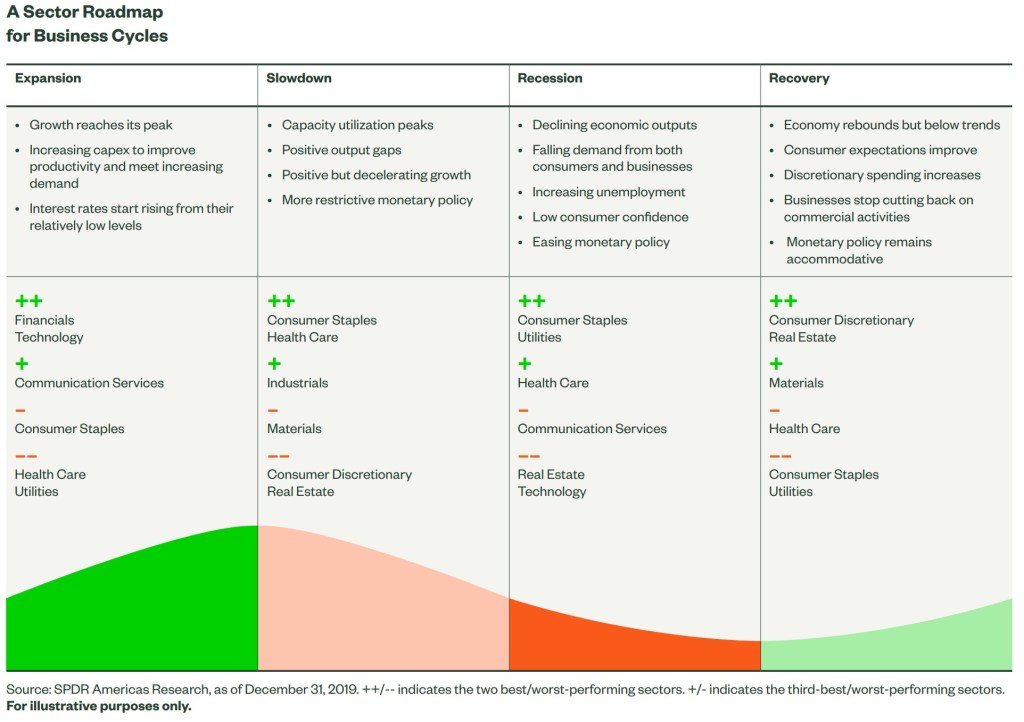

Zpět k sektorům, druhý obrázek z analýzy SPDR vypovídající sám o sobě je tento:

Pozor na skutečnost, že rozřazení sektoru není čistě pouze na základě procentuální výkonnosti akcií v dané fázi cyklu, ale jedná se o průměr několika ekonomických ukazatelů. Pro větší detail doporučuji pročíst skutečně celou analýzu.

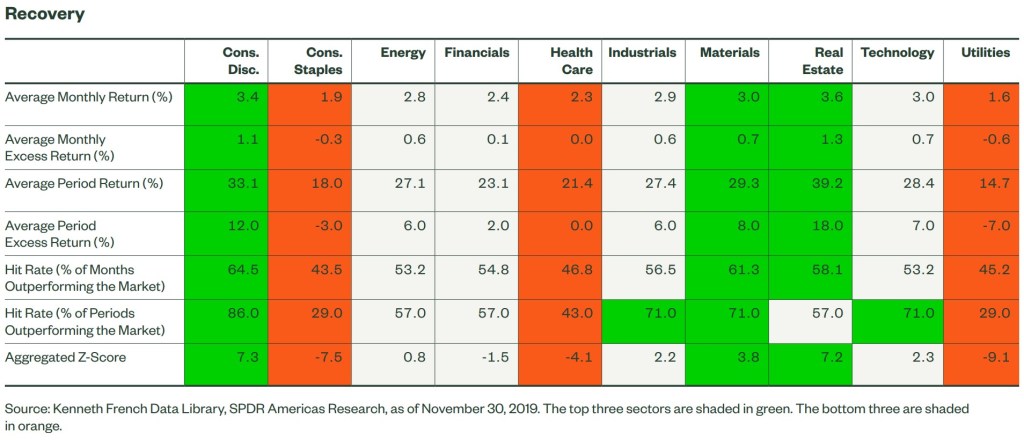

Tak a teď poslední dílek skládačky. Výkonnost sektorů v Recovery fázi. Tu máme zde.

Co se dělo za posledních 9-12 měsíců víceméně odpovídá. Real estate si prošel dnem a v druhé polovině roku masivním růstem. Consumer Discretionary a Tech sektory byly jedny z nejlepších v uplynulém roce. Naopak všechny tři červené sektory byly bity. Doporučuji sledovat řádek Average Period Return, který ukazuje, že všechny sektory jsou obvykle v této fázi nadvýkonné, jen některé více než jiné.

Problémem všech analýz tohoto typu je pochopitelně fakt, že ne každý cyklus vypadá stejně a ne každý cyklus je doprovázen stejnou monetární a fiskální politikou. To je i současný případ, kdy LEI padá do recese v situaci, kdy sazby Fedu lagují cyklus a zůstávají restriktivní, i když už se měly podle schematu uvolňovat. Další opravdu masivní problém současného stavu je, že v případě recese jsou nadvýkonné sektory zrcadlově opačně vůči recovery.

As a result, The Conference Board forecasts a short and shallow recession in the first half of 2024.

The Conference Board report 11/2023

No a nyní návrat do reality. Původně jsem si myslel, že v prvním týdnu v lednu neuvidíme nic zajímavého, dost jsem se pletl.

Tak buď se jedná o korekci trendu z loňska a peníze sejen přesouvají ze sektorů s velmi vyokými zisky v roce 2023 do sektorů s nejhorší výkonností a za chvíli se vrátíme na trend z loňska (recovery) a nebo nás čeká trochu tvrdší přistání, než se na první pohled asi zdá, viz citát výše. Každopádně přesun z Tech a Consumer Discretionary do defenzivních sekotrů je jasně vidět.

Nad interpretací dat a jestli se jimi vůbec řídit, si musí každý zameditovat sám. Ale dvě myšlenky, které mi momentálně běží hlavou jsou: 1) healthcare a consumer staples mohou být teď pár měsíců na koni a 2) v šesti sektorech, které jsou zrcadlově proti sobě v recovery a recession fázi se dá čekat nadprůměrně vysoká volatilita než bývalo zvykem.

Zanechat odpověď na Ranní káva – 10/1/24 – Do not fight the Fed – Investiční Blog Zrušit odpověď na komentář