Nedávno jsem psal o cyklické rotaci, dnes bych rád nezávisle navázal – začátek roku sice na indexech jako celku moc neudělal, ale uvnitř indexu se dějí zajímavé věci. Dnes se tedy podívám na změny v SP500 z pohledu některých sektorů a v kontextu se sazbami.

Nejprve rekapitualce z minula.

Jsme na rozmezí, kde buď bude pokračovat v ekonomice a předstihových ukazatelích útlum podobný jako byl v roce 2022 a polovině 2023. A nebo naopak dopadne dobře stabilizace ekonomiky, sazby začnou ustupovat a čeká nás návrat k růstu. První varianta bude znamenat pro celý akciový trh ránu, relativně nejlépe by si v takovém případě vedly defenzivní sektory jako je healthcare nebo utilities. V opačném případě by naopak čekal trh růst a nejvíce by rostly sektory jako consumer cyclical nebo real estate.

Z obrázku nahoře je patrné, že pokud se jedná skutečně o trend (samo o sobě je zvláštní, že trh respektuje začátek roku jako dělící moment, ale jsme holt lidi), tak patrný vzorec ukazuje spíše ten první scénář.

Zajímavý je ale vývoj i na dluhopisovém trhu. Níže jsou futres na Fed sazbu v červnu 2024.

Trh začíná couvat sice pomalu ale viditelně, a umírňuje se optimismus kam až v letošním roce Fed může sazby snížit. Připomínám, že finanční trhy v závěru minulého roku velmi výrazně předběhly predikci Fedu. Bizarní posun za poslední měsíc loňského roku je vidět i v tabulce. Ještě 8.12.2023 odhadoval futures trh, že ze 7% bude sazba v červenci 2024 stejná jako nyní a 30% zacenilo jedno, respektive 42% dvě snížení sazeb. Na přelomu roku se tyto pravděpodobnosti posunuly na 0 / 4 / 34% a nyní se po týdnu obchodování postupně pomalu vrací.

Neschopnost účastníků trhu akceptovat zvýšené sazby po delší dobu způsobila výrazný propad trhu už loni. V úvodu roku 2023 byl finanční trh také příliš optimistický, co se snižování sazeb týče. Jak už víme, loni k žádnému snížení nedošlo, očekávání trhu se musela napřímit. Přesto trh nakonec uzavřel v silném plusu díky poslednímu čtvrtletí, nicméně optimismus se jen posunul o rok, a tak se nám situace opakuje o rok později.

Posledním dílkem skládačky je Fed samotný. Ten podle materiálu z prosincového zasedání počítá pro letošek s růstem nezaměstnanosti na přibližně 4%, poklesem jádrové inflace pod 3%, a to celé v rámci předpokládaných 2-4 snížení sazeb ke konci roku 2024. Nemáme predikci na červenec, ale s vysokou pravděpodobností data z Fedu napovídají na maximálně jedno snížení k 07/2024.

V kontextu s Fedem a tím co jsem napsal výše doplním jen skutečnost že pouze 13% futures trhu počítá na konci roku 2024 se sazbami 4,25% nebo výše (tzn. 2-4 snížení jako Fed). Jedna nebo druhá strana se plete.

Nyní pojďme poskládat vše dohromady.

Finanční trh na konci loňského roku předběhl monetární politiku. Fed projektuje pro 2024 vyšší nezaměstnanost a nižší inflaci, než jakou nyní máme, proto ke snižování sazeb nemá důvod, naopak snížením sazeb by se od těchto dvou cílů monetární politiky vzdálil.

S monetární politikou souvisí rovněž dvě úsloví. Že „nemá smysl bojovat s centrální bankou“ je to první (což se nyní děje), a tím druhým je „centrální banky jsou reaktivní, nikoliv proaktivní“. Obvykle drží sazby tak dlouho, až se něco podělá.

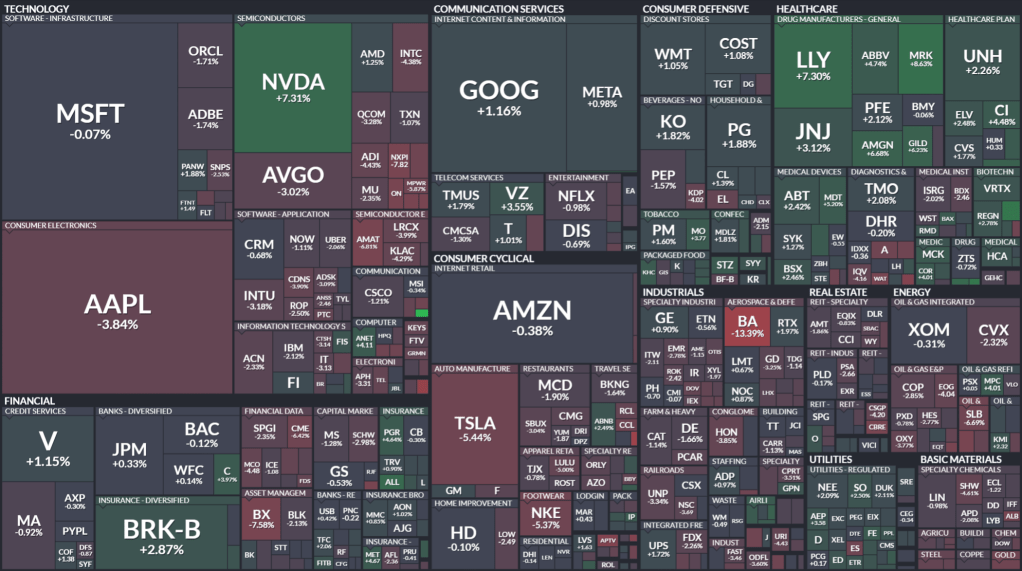

A nakonec zpět k akciovému trhu a SP500 mapě.

V zelené se nachází healthcare sektor. I nejhorší akcie v něm (jako bohužel mnou držený Pfizer) jsou v plusu a hned několik z nich (Moderna, Merc, Elly Lilly) jsou na vrcholu žebříčku nejvýkonnějších akcií YTD v indexu. Rozumně je na tom i sektor Consumer Staples, který má výrazně menší zisky (startuje z mnohem horších valuací), to samé platí o Utilities a Communication Services. Výjimky existují, zelěně svítí i nVidia a několik dalších titulů, to je ale dáno individuálními faktory.

Oproti tomu červeně září především sektory závislé na kupní síle a náladě běžného spotřebitele. Počínaje Teslou, Nike a Apple. Dobře na tom nejsou ani REITy (citlivé na sazby). Industrials a Informační technologie jako celek jsou rovnež červeném, což nasvědčuje slabou korporátní poptávku po investicích do CAPEX.

Naprosto vše v prvním týdnu v lednu ukazuje na defenzivní rotaci. A pokud k ní skutečně dojde a odhad trhu se zpět srovná s očekáváním Fedu ohledně sazeb, tak je dráha ještě velmi dlouhá.

Moje pozice čekající na opětovný růst očekávaných sazeb pro 2024 jsou Pfizer, Ahold, Celsius Holding, Disney a ETFko WVAL. Neutrální vůči sazbám je Diamondback Energy a ČEZ. A naopak z pozic zranitelných při rotaci držím SL Green a Intel (obojí částečně zahedgováno), Games Workshop a Palantir. Jak je na tom vaše portfolio?

Napsat komentář