V poslední době je to tu samý stockpick, stockpick, makro a nebo dlouhé pauzy. Tak jsem se rozhodl podívat se zpátky na to, co by mělo zajímat především valnou většinu čtenářů, ETFka. Základní úvod k ETF je zde a aktualizoval jsem i přehled toho nejlepšího, co jde jako EU drobný invetor koupit zde.

To, že není ETF jako ETF jsem psal několikrát. Jedním z nejlepších ukazatelů fondu, který velmi dobře koreluje s jeho průměrným výnosem, je správcovský poplatek. Čím nižší poplatek, tím lepší bývá výnos fondu.

Proč tomu tak je – finanční trh dosahuje průměrného výnosu díky tomu, že se jedná o hru s pozitivním součtem. Jakýkoliv odklon od průměru ale znamená vstup do hry s nulovým součtem. Aby někdo dosáhl nadvýnos a zisk, musí někdo realizovat podvýnos a ztrátu. Protože pokud složíte portfolio z lepších akcií, musí někomu jinému v portfoliu zákonitě chybět. Hra s nulovým součtem má v průměru výnos nula, takže hlavní faktor, který bude táhnout výkon dolů budou peníze poztrácené po cestě – tedy především správcovský poplatek.

Aby poskytovatel fondu dosáhl co nejnižšího poplatku, potřebuje obvykle dvě věci.

Za prvé – úspory z rozsahu, takže čím více peněz ve správě ve fondu, tím lépe. Druhým faktorem jsou náklady na provoz. Proto pasivní fondy, kde fond pouze sleduje algoritmicky index a obchodování je automatizované, je levnější než aktivní správa, kde sedí fyzicky manažer a ansámbl analytiků, kteří rozhodují, do čeho investovat, a které správce a potažmo klienti, musí platit.

Pasivní správa se dále dělí na dvě kategorie. Tu, která se snaží co nejblíže přiblížit průměru (sleduje obvykle široce diverzifikované indexy a dodržuje váhy dle marketcap) a pak tematické indexové ETF, kde je sice fond řízený automaticky podle indexu, ale index je tak selektivní, že úroveň aktivní správy se z fondu přesunula na správce indexu. Jedná se tak o aktivní správu převlečenou za pasivní.

Po tomto úvodu se pojďme podívat na pár věcí, co mě na trhu s ETFky v posledních měsících zaujaly.

Vstup Avantis na evropský trh

Pokud někdo poslouchá / sleduje podcast Rational Reminder, bude o tomto správci dobče vědět. Jedná se o správce investujícího podle French-Fama faktorového modelu. Samotná vědecká studie stojící za modelem je kontroverzní, psal jsem o ni zde, ne každý uznává teorii efektivního trhu, ze které teorie vychází, ale dodnes se jedná o jediný model filtrující akcie na základě robustního vědeckého výzkumu. Kompletní index je podle tohoto modelu filtrován na základě matematicky měřitelných účetních veličin (P/B, ROE, mcap, Debt/Equity atd.) a ná základě celkového skore pro každý jednotlivý titul selektuje výběr toho nejlepšího, co jde koupit. Metoda poskytuje dvě výhody – lze ji automatizovat a má poměrně jasně stanovená pravidla podložená historickými daty.

Problém drobného investora na evropském trhu je ten, že pokud by se rozhodl koupit fond kopírující faktorové indexy, nemá toho moc na výběr. Fondy často nedodržují metodiku, nebo ji neaktualizují a případně je index poskládán tak, že expozice na faktory je tak nízká, že ani teoreticky nemůže přinést smysluplný nadvýnos, natož aby tomu tak skutečně bylo po poplatcích.

Avantis, vzhledem k tomu, že si index spravuje sám a pracují na něm lidé stojící za studií faktorů, valnou většinu těchto problémů odstranil. Akorát Evropani měli doposud smůlu díky stíženému přístupu na americký fondový trh. Až do letoška – Avantis obdržel u tří fondů LEI s registrací v Irsku a je tak už jen otázka času, než fondy vstoupí na burzu. Do začátku se bude jednat o global smallcap value, global equity a emerging markets equity. Především ten první otevře pro evropské investory možnost, jak investovat do globálního fondu s expozicí na malé podhodnocené firmy, co doposud nebylo možné.

Fondy koncentrované na blbosti

Správci jdou tam, kam směřují peníze klientů. A lidé se rádi chytají každého hypu, který projde okolo. Především z psychologického důvodu FOMO – fear of missing out, aby jim neutekla nová velká věc, na které zas zbohatne každý kromě nich. Není tedy divu, že kontinuálně vzniká a zaniká celá řada fondů, které mají klientům jednoduše poskytnout vstup do zajímavého nového odvětví či tématu, o kterém je slyšet všude na internetu. Historická řada je nekonečná – zelená energie, kryptoměny, marihuana, autonomní auta, editace genu, autonomní řízení a elektromobilita… Pochopitelně vše za velmi tučný poplatek a s naprosto debilní správou (obvykle vyfiltrují jeden konkrétní sektor, kde sice spousta firem nemá s tématem společného nic, ale to už nikdo nečte). Průkopnicí v post-covidové době je především Cathie Wood s ARK fondy.

Předně, pojďme se na pár hitů podívat, jako odstrašující případ něčeho, co se v historii věšelo exemplárně na kandelábr.

ARK Innovation ETF – fond založený koncem roku 2014, obrovskou popularitu nabral v covidu. Chvíli to sice trvalo, ale statistika k dnešnímu dni je neúprosná. Výnos SP500 včetně reinvestovaných dividend je k dnešnímu dni od založení etf +234%, ARKK má +122%.

Vtip pochopitelně nastává v momentu, kdy se aktivní správa propojí s časováním trhu. Podle objemu obchodování je vidět, že nejvíce se fond začal obchodovat v posledním kvartálu 2021, tedy těsně před vrcholem, druhá obrovská vlna pak nastala při propadech fondu v roce 2022. Pokud uděláme srovnání od začátku roku 2020 (tedy teěsně před covid krizí), tak čísla vypadají mnohem „zábavněji“, a to je také realita většiny investorů, protože před covidem tento fond neměl skoro nikdo. Lidem, co nalezli do fondu v roce 2021 budiž země lehká.

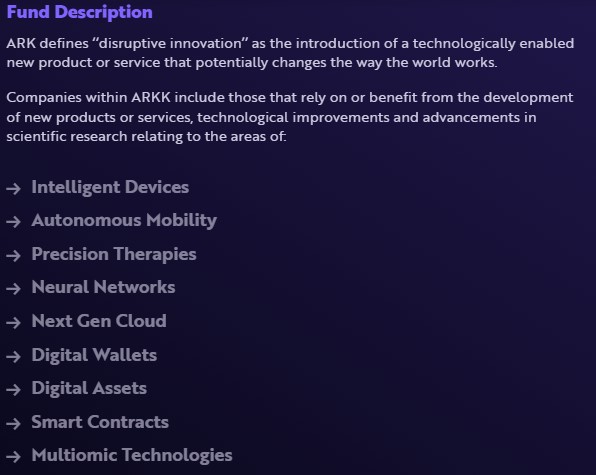

Sluší se doplnit, na co že se fond zaměřuje.

Prvního oběšence bychom měli, tak teď nějaké další.

Global X – Cathie Wood z předchozího příkladu se musí uznat jedna věc, konzistentně opakuje to samé dokola roky a i když to k ničemu moc nevede, tak aspoň (zatím) nezmizela z trhu. Global X je správce, který mnohem víc připomíná exit scam. Na vrcholu nějakého trendu otevřou ETFko, to velmi často ztratí většinu svojí hodnoty a pak je v tichosti zavřeno. V době energetické krize byli hodně populární zelené zdroje energie. Není tedy divu, že Global X v roce 2022 otevřel fond solárních firem. Načasování bylo bezchybné… Asi rok jste si mohli připadat, že vlastně dobrý.

Soláry jsou extrémní případ, ale v nabídce je taky elektromobilita. Fond otevřený těsně před covidem, logicky v něm je Tesla, tak by to nemuselo vypadat jak z hororu. Kumulativní underperformance o 80 procentních bodů vůči indexu je sice děsná, ale aspoň jste ty peníze neprodělali…

Další fondy od jiných správců vypadají podobně, více oběšenců asi netřeba, ale neodpustím si ještě marijánku. Většina fondů už je po smrti, jednalo se o super žhavé téma roku 2020, do dnešního dne ale přežil index… -90% Není to krása?

Z tohohle by se dal docela vysledovat vzor chování – drobní investoři se v zápalu boje nahrnou do nového tématu, na tom se vyveze několik velmi chytrých lidí a když se zájem a příliv nových investorů v rámci pyramidového schématu vyčerpá, nahází jim akcie na hlavu. Což nás přivádí k dalšímu tématu.

Nové trendy v ETF let 2023/24

Naprosto jasný slon v místnosti se jmenuje AI. Z toho se stal buzzword jako prase. I když se ve skutečnosti tato technologie aktivně týká na burze jen několika málo velkých firem a to ještě ne úplně zásadní měrou. Google a Meta má svoji vývojovou divizi, která se na tržbách podílí minimálně, Microsoft má podíl v OpenAI, ale hlavní tržby mu plynou ze software a cloudu, Tesla je zatím bez adekvátní monetizace autonomního řízení a od nasazení humanoidního robota jsme daleko a jistou roli hraje i Amazon. Pak ještě Palantir a pár firem s cloudem a zbytek skutek utek.

Použiju zase oblíbený Global X, který má fond AIQ. Ten sice existuje už od roku 2015, což není úplně relevantní (underperformance v daných letech pochopitelně), pojďme ale kouknout na jeho výkonost od konce roku 2022, kdy se objevil ve veřejném prostoru chatGPT.

Máme tady první tematický fond, který překonává index…

Tak teď složení indexu, 10 největších pozic od největší po nejmenší: Cisco, Servicenow, Netflix, IBM, Alibaba, Meta, Nvidia, Tencent, Adobe, Salesforce. Asi vyjma Netflixu se nedá říct, že by ty firmy neměli s AI společné nic, ale chybějící Microsoft a Google (obě někde před 20. příčkou) jsou docela kuriozní a hodně bych se divil, pokud i toto ETFko za ne příliš dlouhou dobu bude pod indexem. Ostatně to už se děje, za letošek underperformance vůči SP500 o 6 procentních bodů…

Global X má ještě jedno eso v růkavu, fond na AI a robotiku BOTZ – upřímně jak tohle zvládnou s fondem, ve kterém je ze 13% Nvidie, která sama o sobě generuje za dané období růst o 720%!, nechápu…

AI bychom měli, pojďme se ješě podívat na tematiku nově otevíraných fondů, která se podezřele často opakuje:

- ETF na japonský trh (není divu, Japonsko má za sebou velmi silný růst místních akcií, problém je, že růst je nominovanýv oslabujícím jenu)

- ETF na Indii – jeden z mála trhů, který je ještě dražší valuačně než americké indexy

- ETF na energy transmission / clean energy – nekonečný příběh stále dokola

- ETF na korporátní bondy, dividendy a derivátový příjem (více níže)

- a začínají ožívat fondy na zlato, těch sice už hromada existuje, ale od konce jara se do nich začínají přesouvat peníze a tipuju si osobně, že brzy se o nich začne zase mluvit ve velkém.

Short volatility, derivative income ETFs a další

Dvě z velmi populárních strategií v USA, do kterých se hrnou peníze po miliardách, především od lidí s před-důchodovém věku, jsou short volatility a derivative income.

Nejdřív ta první. Short volatility. Tomuto tématu se věnoval podcast Odd Lots od Bloombergu na konci letošního ledna a nadešel čas ho konečně vytáhnout, podcast zde. Pointa strategie je poměrně složitá na pochopení (což je paradoxně plus, nikdo se moc neptá jak to funguje).

Je založená na derivátu – indexu volatility VIX. Volatilita má obecnou charakteristiku následující – když je trh v klidu a buď jde do strany nebo pomalu roste je volatilita nízko. Vystřelí pouze v případě, že se trh zblázní a cena akcií a indexu hodně skočí za krátkou dobu, nahoru nebo dolů. Logicky se tak děje především směrem dolů, protože pozitivní panika moc častá není.

Deriváty na volatilitu mají ještě jednu legrační vlastnost. Protože volatilita je vztažena vždy k nějakému určitému datu v budoucnu, pokud ji obchodujete, čím více se daný den blíží tím více volatilita klesá. A právě na této vlastnosti je postavena strategie jejího shortování. Spekulujete na pokles volatility a obnovujete neustále pozice. To generuje stabilně výnos. Akorát pak jednou za pár let smažete účet. Na shortování volaility je i hezký index (konkrétní ETFka jsou na tom hůř, protože nesou náklady za rollování pozic atd.).

Schválně ukazuji graf, na kterém je vidět praktická likvidace účtů (propado -90%) v roce 2020. Komediální je, že v době natáčení podcastu i po propadu o 90% byste index skoro dohnali. Pokud jste s touhle šaškárnou začli až po covidu, vapadal Váš výnos asi nějak takto.

Graf si prošel jednou legrační korekcí letos v létě a naprosto nepochybně ho čeká další vynulování zisku během příští černé labutě. Ale pochopitelně, strategie co udělala za rok 2023 asi 400% zisk přitahuje mraky lidí. Tahle varianta sbíraní peněz před parním válcem tu nepochybně bude tak dlouho, dokud existuje lidstvo.

Netvrdím samozřejmě, že se na tom nedají vydělat peníze, ale je to defacto sázení na to, kolikrát na ruletě padne červená za sebou.

Druhým zábavným fenoménem jsou derivative income ETFka. Strategie je tentokrát mnohem lépe pochopitelná, jde o aktivně spravované fondy, které, ve své nejjednodušší formě, drží selektivně vybrané akcie z indexu (nejčastěji z SP500 se kterým se poměřují) a na svých pozicích fond vypisuje call opce, na kterých sbírá premium. Složitější varianty vypisují i put. To že se tahle strategie nápadně podobá předchozímu článku o opcích je sice pravda, ale to, že je těžba derivátových premií široce populární s tím nemá nic společného, tema se dostává do veřejného investičního proostoru čím dál častěji, viz článek od Charles Schwab z července link.

Jedním z nejpopulárnějších fondů je aktivně spravovaný JP Morgan Equity Premium Income ETF, založený v roce 2020. Pod správou má už 35!mld USD, benchmarkem je SP500 index, web fondu zde. Pro srovnání, aktiva v nejznámějším indexu na světě SPY jsou 550mld, popularita derivative income fondů je na alternativní investice obrovská. Vzhledem k tomu, že má čtyřletou historii, je možné se podívat na nějaká data.

Výkonnost, ne úplně překvapivě, underperformuje SP500. Část může být způsobena aktivní správou portfolia, druhá část souvisí s tím, že prodejem call opcí se fond připravuje o potenciál zisku z růstu akcií výměnou za premium. Aby index překonával, musí premium vynést více, než ztracený výnos z vypsaných opcí. Fond nepřekonává index v žádné ze základních časových řad – 1 rok, 3 roky ani od založení.

Další data jsou taky zajímavá, ukazují vedlejší statistiky fondu. Fond exceluje velmi vysokým výnosem dividendy, inkasované premie fond vyplácí, jeho výnos je 7,19% ročně. Pokud se odečtě skutečná dividenda indexu, je možné odhadnout výnos z premií prodaných call opcí na 5,5-6% za rok. Výnos na premiích samozřejmě závisí na strike cenách, tzn. jak agresivně fond opce vypisuje, při odevzdání vyšší míry upside je možné dosáhnout vyššího výnosu, fond zjevně postupuje poměrně konzervativně.

Standardní odchylka fondu je 11,4%, což je výrazně nižší hodnota než má samotný index. Problém volatility je pochopitelně to, že se měří oběma směry, jak zisk, tak ztráta. Nesymetricky omezená volaitilita zisku není plus ale mínus. Na druhou stranu logicky ale premie z opcí tlumí propady. A nakonec naprosto základní ukazatel – Sharpe ratio, tedy poměr mezi rizikem a výnosem je také pod indexem.

Tj. snížený výnos vůči indexu je nepropoční vůči snížení volatility – fond sice snížil volatilitu ale zaplatil za to až příliš nízkým výnosem.

Nejvýnosnější ETFka v Evropě od začátku roku

A zbývá poslední kapitola, pojďme se podívat na nejvýnosnější UCITS fondy od začátku roku, zaměřím se pouze na akcie a vynechám úplné nesmysly (např. fond na akcie ve Slovinsku)…

- ETF na polovodičové indexy + 50%

- Vaneck Defense ETF +33%

- ETF na těžaře zlata +32%

- ETF na US Tech sektor +30%

- Invesco SP500 faktorové etf (quality + value + momentum) +26%

- ETF na World Momentum faktor +26%

- ETF na EU bankovní sektor +25%

FTSE All-World globální index má výnos 14.3%.

Na opačné straně spektra jsou indexy na průmyslové vzácné kovy (tj. ne zlato a stříbro ale to, co se cpe do elektromobilů), long VIX, ETF na baterie a EV. Vše okolo -30%.

Závěrem

Text nakonec pro začátečníky dopadl složitěji, než jsem původně zamýšlel ale jeho smysl doufám dopadne na úrodnou půdu.

Nenechte se zblbnout kouzelnými trendy a složitými strategiemi. Výnos a riziko musí u investic jít ruku v ruce.

Zvýšení výnosu je vždy doprovázeno zvýšením rizika. Rizikový profil má každý individuální a investor může díky lepší psychice nebo věku dosáhnout lepšího výnosu , ale výnos by ieálně měl růst vůči riziku proporčně. Pokud tomu tak není, má smysl běžnou základní strategii napákovat (i kdyby se mělo jednat jen o malý dluh ve výši celkového 20% portfolia). Výsledek dopadne lépe.

Pokud se chcete posunout od základní strategie nakupování globálního indexu někam dále, jako první krok má smysl si nastudovat faktorové ETF.

A velmi užitečným pomocníkem je i justetf.com kde si ve screeneru můžete navolit sloupec Risk/Reward za posledních 5 let.

Nejlepší indexy na Nasdaq 100 mají hodnotu okolo 0,85; nejlepší fondy na SP500 okolo 0,77 a FTSE All World 0,72. Cokoliv pod těmito hodnotami je, alespoň na základě historických dat (nic lepšího bohužel nemáme), neoptimální řešení. A upřímně řečeno, valná většina fondů je pod touto hodnotou.

Napsat komentář