Čínský státem vlastěný výrobce letadel COMAC představil minulý víkend svůj model úzkotrupého cestovního letadla C919 na singapurské letecké show. Zároveň se jednalo o první přistání tohoto letadla mimo Čínu. Vzhledem k tomu, že se jedná o konkurenci k dupolu Boeing / Airbus (konkrétně modelům A320 a B737MAX), tak mě napadlo udělat rychlý průlet leteckým průmyslem na burzách obecně. Nejprve ale k C919.

Dokázat vyrobit civilní proudové letadlo je bezpochyby velká výzva, kterou dokázala Čína splnit (ostatně C919 již v Číně nějakou dobu létá), nicméně pointa není letadlo stvořit, ale jde hlavně o to jak. A v tomto ohledu západní průmyslová dominance v civilním letectví nijak ohrožena není.

Za prvé, letadlo je konkurencí k A320neo a 737MAX pouze velikostně. COMAC (alespoň zatím) nedosahuje aerodynamické vyspělosti západních letadel, což se projevuje především na doletu a efektivitě. Základní verze má dolet 4.075km a verze s prodlouženým doletem 5.555km. Pro srovnání A320neo i 737-MAX-8 mají dolet 6.500km.

Přitom důvodem není to, že Čína zaostává v motorech. C919 totiž nemá čínské motory, ale je poháněna CMF LEAP proudovými motory, které vyrábí joint-venture GE Aero a Safran. C919 tedy používá typově stejné motory jako právě Boeing a Airbus. To, že letadlo využívá západní proudové motory je jinak také důkazem toho, že Čína zatím nepředstavuje v ciilním letectví vážnou hrozbu.

Vzhledem k tomu, že C919 může konkurovat převážně jenom cenou, dá se čekat, že primárními klienty budou kromě čínských aerolinek (z pochopitelných důvodů) především ty z rozvojových zemí. Orderbook na comac letadla již přesáhl tisíc kusů, v Asii se s nimi tedy budeme setkávat poměrně běžně. Boeing s Airbusem tedy mají konkurenta, ale ne zásadního.

A nyní k civilnímu leteckému průmyslu jako celku.

Výroba civilních letadel

Vytvořit si expozici na civilní letectví na burze pomocí akcií jde docela snadno, a to poměrně dost odlišnými způsoby. U spousty článků v řetězci se navíc jedná o velmi oligopolní průmysl, protože přísné normy leteckých agentur EASA a FAA si za certifikační procesy nechávají řádně zaplatit a jejich požadavky je poměrně drahé splnit.

Pokud začneme u produkce proudových letadel, tak se civilní proudová letadla rozlišují na tři kategorie:

- business jety (využívané pro chartery nebo soukromými osobami)

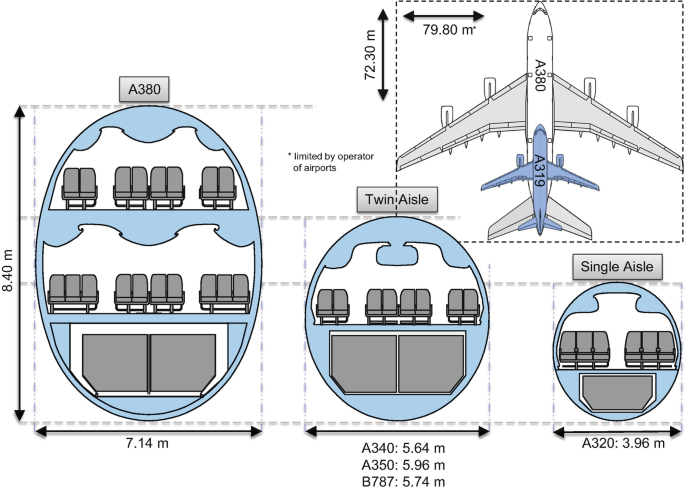

- úzkotrupá letadla (jedna ulička a max. 4m šířka)

- širokotrupá letadla (obvykle dvě uličky)

U proudových business jetů je výrobců celkem dost, například Gulfstream (spadající pod General Dynamics), Embraer a Bombardier (oba samostatně na burze), ale i různí francouzští výrobsi letadel a jiné.

U velkých letadel s kapacitou cestujících nad 100 už je ale situace dost odlišná. Dominantní duopol Airbus a Boeing doplňují pouze velmi okrajový výrobci. U úzkotrupých letadel je nejzajímavějším z nich Embraer E-Jet E2, který je schopen omezeně konkurovat duopolu. Bombardier se u svého modelu potýkal s finančními problémy a nakonec musel prodat podíl Airbusu, který jej přejmenoval na Airbus A220. Zbytek trhu tvoří zmíněný čínský COMAC (zatím bez certifikace v EU) nebo ruský Irkut (certifikace odepřena 2022).

Širokotrupá letadla vyrábí pouze Airbus a Boeing a pak nepodstatný Iljušin.

Výrobci letadel, narozdíl třeba od aerolinek, nevyrábí jednu zásadní komponentu letadel, a to motory. I u leteckých poudových motorů je ale zajímavý oligopol.

U širokotrupých letadel jsou letadla poháněna převážně buď General Elecetric GE90 a nebo Rolls-Royce Trent proudovými motory. Typickými letadly používajícími Rolls-Royce Trent jsou čtyřmotorové A380 a dvoumotorové A350. Naopak GE90 motory a z něj odvozené varianty jsou používány u extended range verzí Boeingu 777 a 787.

U úzkotrupých letadel existuje oligopolizace také. Tentokrát jde o duopol Pratt & Whitney (především s motory PW1000G, vlastněno konglomerátem Raytheon, který je na burze) a CFM (motory Leap, jde o joint venture GE a Safran). CFM je vyvinutý v podstatě jen pro A320 a Boeing 737MAX (a nově COMAC) a i utěchto dvou letadel se CFM dělí o dodávky s PW, protože obě letadla je možné objednat s oběma motory.

PW ale mělo při uvedení motoru technické problémy a to se momentálně podepisuje na klesajících objemech objednávek jejich motorů pro nová letadla. Rolls-Royce vyklidil pole leteckých motorů pro úzkotrupé letadla před deseti lety a zvažuje v budoucnu návrat.

Dalším článkem řetězce je údržba a servis letadel a motorů. Letadla musí velmi frekventovaně na kontroly a to včetně preventivní výměny dílů po dosažení předepsaného náletu. Právě servis a údržba je primární zdroj příjmu pro výrobce letadel a motorů. Opět vzledem k certifikaci je vstup do výroby náhradních dílů a servisu letadel extrémně komplikovaný a i zde existuje velmi koncentrovaný trh.

Když pominu primární výrobce, kteří cílí hlavně na letadla v prvních 10 letech jejich stáří, u olítaných strojů v druhé polovině své životnosti drží dominantní postavení na trhu s aftermarket díly HEICO (obchodováno na burze). Poměrně neznámá společnost zpětným inženýrstvím vyrobí náhradu originálních dílů v nektritických částech letadel a následně je díky výrazně nižším nákladům na vývoj nabízí na trhu včetně servisu samotného, za výrazně nižší ceny.

Tolik k výrobě a správě civilních letadel, nyní k provozu.

Provoz civilních letadel

Předně, oproti tomu co si obecně veřejnost myslí, aerolinky ne vždy vlastní svoje letadla. Poměr leasovaných letadel postupně roste a zatímco v sedmdesátých letech bylo leasováno jen 2% globální flotily, před covidem se jednalo už o 40% a u starších letadel v druhé polovině svoji životnosti je podíl skoro dvou třetinový.

A i u leasingu letadel se dostáváme k tradičnímu dominantnímu postavení na trhu. Největší současný lessor AerCap Holding N.V. totiž v roce 2021 koupil dvojku na trhu GE Capital Aviation Services a jedná se tak dnes o naprosto dominantního vůdce na trhu s finančním leasingem letadel. Aercap vlastní a pronajíma 1740 letadel, zhruba 1000 motorů a 300 helikoptér a jeho klienty jsou skoro všechny světová letečtí přepravci, od Delty po Emirates. A společnsot je obchodována na burze.

Aerolinky samotné jsou jedny z mála odvětví, kde není vysoká koncentrace trhu a taky zdaleka nejhorší. Na burze jich je mraky, jak v USA tak v Evropě a upřímně řečeno se jedná o jeden z nehorších způsobů, jak investovat do leteckého průmyslu, ale zároveň je jeden z nejpopulárnější mezi veřejností. Zastavovat se u nich nebudu, známe je asi všichni, ale zmíním jinou věc – dvojitou koncepci fungování letišť samotných.

Letiště je totiž koncipováno buď jako hub-and-spoke (Dubaj, Heathrow, JFK NY apod), kam přiletí pasažér a obvykle přesedne na jiné letadlo a pokračuje dál a nebo point-to-point. Dubaj je skutečně ukázkový příklad hub-and-spoke. Tento model fungování je postavený na letech na dlouhou vzdálenost a vysvětlím proč.

Úzkotrupá letadla mají díky velikosti i výrazně menší křídla (ve kterých je skladováno palivo), což pro ně znamená omezený dolet. Jenže, na druhou stranu, velké širokotrupé letadlo s dostatečným doletem s sebou nese z ekonomického pohledu potřebu zaplnit kapacitu 300-500 cestujících, což je na cestě mezi dvěma druhořadými městy problém.

Velmi dobrým benchmarkem je trasa New York – Londýn, která je v nejkratší možné vzdálenosti dlouhá 5.570km. Přitom tato vzdálenost se víceméně shoduje s doletem nových verzí úzkotrupých letadel po odečtu rezervy. Což znamená, že je nelze použít na trasy mezi Evropou a USA mezi dalšími vzdálenějšími městy, jako např. Chicago x Berlín.

Jak jsem naznačoval, toto se ale začíná měnit. Jednak klesly počty cestujících a je tak složitější velká letadla zaplnit i na hub-and-spoke letech, ale zároveň se dost citelně úzkotrupým letadlům zvyšuje dolet. A tak se nejen nahrazují za širokotrupá letadla na méně využívaných letech, ale znovu ožívá point-to-point létání. Dosah úzkotrupých letadel je větší, cesta je levnější a rychlejší (bez mezipřistání) a navíc se aerolinky vyhnou brutálním letištním poplatkům spojeným s letišti, kde je hub. Skvělý příklad je A321XLR s doletem až 8700km, kterému C919 z úvodů článku nemůže žádným způsobem konkurovat.

Proto se doposud využívali ve velké oblibě u nefrekventovaných letišť hub-to-spoke lety za pomoci širokotrupých letadel a proto mají v současné době širokotrupá letadla mnohem složitější obhájit si své místo pod sluncem. A má to dopad na vše co bylo napsáno výše, od výrobců letadel až po výrobce motorů. Obří čtyřmotorová A380 se přestala vyrábět právě především z tohoto důvodu.

Závěr

Co k invesicím do leteckého průmyslu, které momentálně prochází zajímavou transformací, říci závěrem? Snad jen to, že se vyplatí opustit profláknuté jména aerolinek a dvou největších výrobců letadel a prozkoumat jiné části tohoto průmyslu, kde také velmi často existuje oligopolní situace a firmy stojí na opakovaných pravidelných tržbách (servisy, financování…). Letání zdar.

Napsat komentář