Před měsícem jsem napsal delší článek popisující strategický význam Suezského průplavu pro námořní dopravu a dopady blokace Adenského zálivu Jemenem na přepravní sazby. Pokud jste nečetli, článek je zde.

Situace se o měsíc později nezlepšila, tak považuji za zajímavé se k ní ve stručnosti vrátit a zhodnotit, kam jsme se posunuli.

Předně k odvetným opatřením. Jemen útočí víceméně na vše co pluje k úžině Bab al Mandab, bez rozdílu vlajky, majitele nebo nákladu. V bezpečí zdá se není nikdo. Odpovědí měla být námořní eskorta lodí mezinárodní koalice, to ale vypadá jako velmi neúčinná taktika, následující obrázek vysvětluje proč.

Na fotce je eskorta USS Chung.Hoon, americky destroyer třídy Arleigh-Burke, 155m dlouhá bitevní loď s obrovským arzenálem včetně naváděných střel. A vedle ní velká kontejnerová loď Maersk. Která pluje bohužel příliš pomalu a je až moc snadný terč pro obyčejné drony a jednoduché střely odpalované z pobřeží.

To že eskorta nemá požadovaný odstrašující efekt znamená, že pojištění lodí, které plují k Suezu je extrémně vysoké, to samé ostatně platí i pro příplatky pro posádky, které se jinak úžinou odmítají plavit. Výsledkem je skoro totální odklon lodí z Rudého moře. aktuální mapa ukazuje ještě o něco horší situaci než ta v minulém článku. Především v části přes Indický oceán je vidět napřímení linek z Číny kolem jiho-východního cípu Madagascaru.

Pozornost si taky zaslouží vývoj na FBX Freightos indexu přepravních sazeb. Růst ceny přepravy (a hlavně vyšší nároky na přepravní kapacitu díky prodloužení plavby) tlačí vzhůru i přepravní sazby na ostatních trasách. Globální index spotových přepravních cen se tak velmi nepříjemně zvedá do cenových hladin přelomu roku 2020/2021.

Situace je velmi podobná na přepravě ropy, ropných produktů včetně LPG, naopak koho se to víceméně nedotýka jsou LNG lodě, které se pronajímají na dlouhé kontrakty a jejich cena je ovlivněna minimálně.

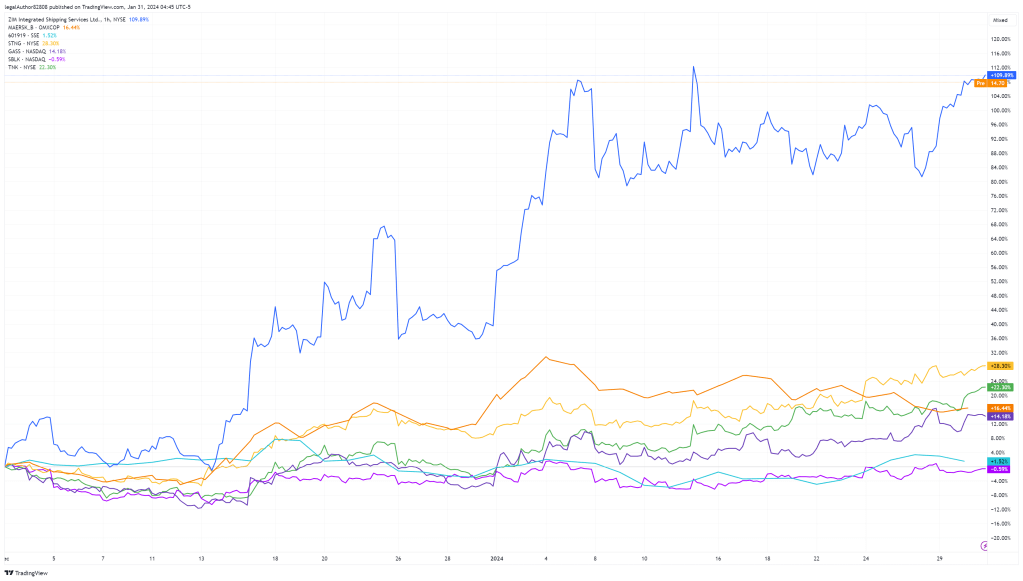

A jak se situace projevuje na akciovém trhu? Opět si to ukážeme graficky.

Graf začíná prvního prosince loňského roku, kdy se víceméně poprvé začli objevovat problémy s proplouváním Suezu. Situace se pak dramaticky zhoršila ve dvou vlnách – před Vánoci a na začátku roku.

Modrá linka ukazuje graf společnosti ZIM, kterou ti, co mě sledují delší dobu velmi dobře znají. Jedná se o kontejnerového přepravce, který je jako jediný obchodovaný přímo na NYSE a vzhledem k tomu, že má z velkých přepravců největší expozici na spotové ceny (zhruba polovinu přepravní kapacity), tak ze současné situace těží nejvíce.

Graf ZIMu je kuriozní především v porovnání s grafy Maersk (oranžová linka) a Cosco Shipping (světle modrá). První si za dané období připsal jen 15% a druhý téměř nic. Rozdíl není způsoben jen výrazně nižší expozicí na spotové ceny přepravy a větší diverzifikací mimo zasažený region, ale dle mého názoru i velmi reálným faktem, že akcie nejsou obchodovány v USA (vyjma OTC trhu) a nejsou na ně vypsány opce. Takže narozdíl od ZIM je prakticky vůbec neobchoduje retail.

Přes 20% zisk mají za stejné období i ropné tankery. Žlutá linka jsou Scorpio Tankers, vlastnící tankery na ropné produkty, převážně naftu a diesel. Zelená pak Teekay Tankers, majitelé středně velkých (LR2) tankerů na ropu i ropné produkty. Se ziskem kolem 15% se obchoduje i provozovatel LPG tankerů StealthGas - tmavě fialová. Naopak mrtvo je vyjma zmíněného Cosco i na Starbulk (světle modrá), společnosti provozující velké nákladní lodě na sypký materiál.

Výčet rozhodně není kompletní a je více anekdotický než ilustrativní, ale ukazuje několik věcí. Za prvé, ZIM je s vysokou pravděpodobností proxy pro obchodování situace v Rudém moři pro hromadu lidí a nezávisle na fundamentu společnosti jako takové se její akcie obchodují jako kvazi-opce na regionální politiku. A i když ZIM rostl z výrazně nižší základny než jeho kontejnerová konkurence, tak i pokud se bude výkonnost srovnávat od IPO ZIMu v roce 2021, tak je na tom ZIM lépe než Maersk a Cosco, což je upřímně špatně. Pokud bych někoho volit jako dlouhodobou expozici na to, že se kontejnerová přeprava zlepší a uzavřený Suez bude pro tento obrat katalyzátorem, tak právě Maersk nebo některý z asijských přepravců je pravděpodobně lepší adept. Klíčové bude, jestli zvýšené ceny vydrží až do jara, kdy se budou vyjednávat pravidelné roční kontrakty pro velké klienty námořních přepravců. Pokud by došlo k uzavření ročních smluv za zvýšené ceny, tak budou ze situace profitovat všichni, nejen ZIM, který je v tomto ohledu extrémně volatilní.

Za druhé, dle očekávání se problém se Suezem dotýká různých společností různým způsobem a to v závislosti na tom, jak moc velkou expozici má daný trh na zasaženou lokalitu a jaké jsou obecné podmínky na daném trhu, především co se týče volné kapacity nabídky.

Nebezpečný koktejl vzniká především na produktových tankerech, protože přes Rudé moře se vozí ropné produkty z Blízkého východu do Evropy, což je fakticky nejhůře zasažená trasa která se prodloužila mnohem zásadněji, než když obeplutí Afriky znamená jen týden navíc na několika týdenní plavbě z Číny do Holandska. A za druhé, narozdíl od kontejnerových lodí, není na ropných produktech volná kapacita ani vysoký orderbook lodí ve výstavbě. Část námřní kapacity navíc vysálo zrušení dodávek potrubím z Ruska do Evropy. Produktové tankery si prošly peklem v covidu, kdy poptávka po palivech zásadně klesla a jsou jedním z mála sektorů, které se kontinuálně od té doby zlepšují. Nejen na ceně akcií, ale i na zisku a bilanci firem.

A zbývá poslední část – existuje výhled na to, že by se situace mohla v dohledné době zlepšít? Těžko říci. Vojensky rozhodně nikoliv. Nepomoou ani eskorty, ani bombardování. Pozemní invaze spiojeneckých vojsk do Jemenu je pak totální utopie. Existují ale dva podle mého názoru zhruba sejně pravděpodobné scénáře, které mají velmi odlišný dopad.

Prvním je brzké ukončení bojů v Gaze. Gaza byla primárním důvodem pro Husijské útok na proplouvající lodě a je možné, že v případě ukončení bojů v Gaze skončí i útoky na námořní lodě. I když se jednalo o primární důvod útoků, není bohužel zcela jisté že by útoky ustaly i v případě příměří Izraele s Palestinou, cílem Iránu je destabilizovat region a především znepříjemnit jakékoliv diplomatické styky Izraele se Saudy, takže si Jemen může klidně najít jiný zástupný důvod. Klíčové pro uzavření úříměří budou ovšem arabské země jako Katar, Saudská Arabie a Egypt, nejde jen o zastavení bojů ale i o následnou správu Palestiny samotné.

Druhá varianta je eskalace napětí mezi Iránem a USA. Před prá dny došlo k velmi závažnému útoku na amerikcou základnu v Iráku, která pravděpodobně vyvolá ze strany USA nějakou, i když omezenou, odezvu. Jakákoliv eskalace kvazi-konfoliktu mezi těmito dvěma zeměmi by s vysokou mírou pravděpodobnosti znamenala pokračování v útocích Jemenu bez ohledu na to, co se stane v Gaze.

Zanechat odpověď na Richie Poker Zrušit odpověď na komentář