Suezský průplav zpřístupňující námořní cestu mezi Středozemním a Rudým mořem je jedním z nejdůležitějších dopravních uzlů na světě. A v současnosti se právě v jeho okolí odehrává drama, které má potenciál ovlivnit mezinárodní obchod na delší dobu. Pokud sledujete discord, řešíme tam tuto událost již delší dobu, ale rozhodl jse se napsat nějaké základní shrnutí i na blog.

Suez jako klíčová dopravní tepna

Začnu geografií. Suezský průplav ovládá Egypt, který kontroluje jediný bod, kde se pevninou dotýká Blízký východ s Afrikou. Právě v průplavu je úzké hrdlo, a protože se jedná o člověkem vybudovaný kanál, jeho parametry omezují, jak velké lodě skrz průplav mohou proplouvat. Nicméně samotný průplav je jen velmi malým úsekem na cestě, kterou musí loď mezi Indickým oceánem a Středozemním mořem urazit. Velká část plavby je ve vodách přírodního průplavu, tedy Rudého moře. Do něj se vplouvá z Indického oceánu (respektive Adenského zálivu) úžinou Bab al Mandab, která je mezi Jemenem a Ďžibutskem a v nejužším místě měří necelých 30 km.

Cesta mezi Adenský zálivem a Suezem je klíčovou tepnou pro přepravu nákladu po moři mezi jižní Asii a Evropou. Její uzavření znamená pro námořní dopravu citelnou změnu délky plavby, protože varianty jsou následující: 1) plavba kolem Afriky a mysu Dobré naděje a nebo 2) plavba skrz Panamský průplav a Atlantik. Vzhledem ke zkreslení map je potřeba si uvědomit, že vzdálenosti na mapách jak je známe jsou kolem rovníku výrazně delší než v severních a jižních částech mapy, proto i když na mapě Afrika vypadá relativně malá, jedná se ve skutečnosti o druhý největší kontinent a plavba kolem Afriky prodlužuje cestu do Evropy (v závislosti na tom odkud a kam) minimálně o 2 a v extrémních případech až o 4 týdny.

Zpět k Suezu. V říjnu vypukla válka mezi Izraelem a palestinským Hamásem, pozadí konfliktu není potřeba rozmazávat, podstatnou informací je pouze fakt, že Hamás je podporovaný Iránem, tedy šíitskou větví Islámu. Irán má na Blízkém východě více militantních skupin, jednou z nich jsou rovněž jemenští Husíjové, kteří fakticky ovládají část Jemenu a v minulé dékadě vedli především válků proti Saudským Arabům.

Na podporu Hamásu vyhlásili na přelomu listopadu a prosince Jemenští Husíjové, že každá loď vlastněná Izraelci nebo směřující do/z izraelských přístavů, bude napadena pokud bude plout v mezinárodních vodách v dosahu Jemenu, tj především kritickou úžinou Bab al Mandab a Adenským zálivem. Toto by samo o sobě nebyl důvod k výrazné krizi, nicméně od té doby, co byla vyhlášena hrozba útoky, již byla napadena celá řada lodí a to včetně norských tankerů a kontejnerových lodí firem Maersk, Hapag-Lloyd, CMA-CGM a OOCL. Přitom mezi cíli útoku není možné pozorovat žádný vzorec, proto není při plavbě v bezpečí žádná loď.

Útoky jsou vedeny jak raketami s plochou dráhou letu, tak drony a v některých případech i letecky vniknutím na palubu lodě z helikoptér. Některé lodě byly poničeny částečně, jedna kontejnerová loď začla následkem útoku hořet, jedna z lodí byla zajata a dodnes kotví v Jemenském přístavu i s nákladem a u dalších se incident obešel bez závažných následků. Následkem útoků se větší množství firem rozhodlo přestat využívat zkrátku přes Suezský průplav a přesměrovalo lodě na alternativní trasy. To je mimochodem patrné i na mapě výše, která je vyfocena dnes (20.12.2023) dopoledne.

Jakých lodí se omezení plavby dotýká

Z hlediska námořní přepravy se rozlišuje podle typu nákladů na následující: surová ropa, ropné produkty (benzín, diesel), plyn (LNG, LPG), sypký materiál / dry bulk (ruda, uhlí, obilí apod.) a kontejnerová přeprava.

I přesto, že je Suez obrovský průplav, tak v některých segmentech přepravy se využívají lodě větších rozměrů a ty obeplouvaly Afriku i před krizí. Jedná se především o tankery na surovou ropu, kde se největší loď, která smí kanálem proplout, označuje jako Suezmax. Limitace jsou 68m výška (kvůli mostu přes kanál), a šířka + ponor v kombinaci obvykle ponor 12m při šířce do 77m a nebo ponor 20m při šířce do 50m.

Ze všech segmentů se lodě nad Suezmax specifikace nejčastěji používají u ropy (VLCC + ULCC tankery), dry bulk přepravy železne rudy a uhlí a ve velmi omezené míře u kontejnerové přepravy (takové lodě ale nebývají nasazeny na plavbu mezi Evropou a Asií). Z tohoto důvodu přeprava železné rudy, uhlí a surové ropy bude zasažena nejméně.

Naopak, největší zásah utrpí přeprava ropných produktů (především transport nafty a benzínu z rafinerií na Blízkém východě do Evropy), LNG (přeprava z Kataru do Evropy) a nakonec, to nejdůležitější – přeprava kontejnerového nákladu z Asie do Evropy a v současné době i východního pobřeží Sev. Ameriky. Ta je sice obvykle rychlejší přes Panamský průplav (který je menší), ale i v něm je v součsné době problém – příliš málo vody omezuje kapacitu průplavu.

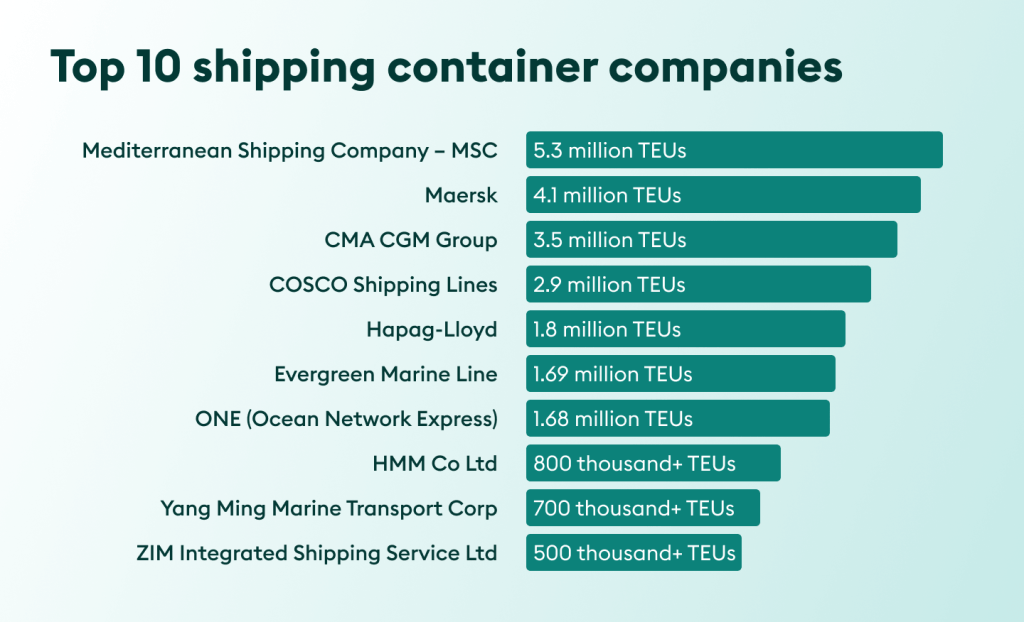

Limity ovšem nejsou jen faktické, dle velikosti lodí. Politické riziko platí pro různé segmenty odlišně. Asi nejméně ohroženy jsou LNG tankery s plynem z Kataru, kde je politické riziko útoku nejmenší, vzhledem k tomu, že Katar je spojencem Hamásu. Naopak, politicky ohroženým kontejnerovým lodím přitěžuje ekonomický fakt, že kontejnerová přeprava je silně centralizovaná. Deset přepravců ovládá skoro celý námořní objem přepravy (necelých 90%).

Pokud se podíváme na tabulku výše detailněji (pozor, řádky jsou bohužel nešťastné a jejich délka neodpovídá objemu), pak plavbu přes Suez zastavilo téměř 73% přepravců dle objemu: MSC, Maersk, CMA-CGM, Hapag-Lloyd, Evergreen a pochopitelně i izraelský ZIM. Vyjma čínského Cosco a japonské aliance ONE pluje celá významná námořní kapacita kontejnerových lodí na alternativních trasách.

Pokud má někdo zájem systematicky zkoušet obchodovat konflikt podél jemenského pobřeží, pak kontejnerová přeprava je jediný segment, který to umožnuje, u tankerů a dry bulk lodí je potřeba brát individuálně v potaz vždy expozici lodí na tuto trasu a jestli přesměrování lodí na cestu kolem mysu Dobré naděje skutečně vytvoří tlak na cenu.

Reálný dopad na přepravu kontejnerů

Situace vybízí ke srovnání s rokem 2021, kdy v Suezu uvízla loď Ever Given, která jej na několik dní uzavřela. Nicméně podmínky jsou jiné a tedy i dopad bude odlišný. Předně, v době kdy Ever Given uvízla v Suezu byl na trhu přetlak poptávky nad nabídkou a uzavření kanálu se odehrálo v době, kdy ceny přepravy rostly. Naopak dnes je přesměrování lodí prováděno v situaci, kdy ceny přepravy stagnují poblíž několikaletých minim a na trhu je obrovská převaha nabídky nad poptávkou.

Za druhé, uzavření kanálu v roce 2021 trvalo velmi omezenou dobu. Oproti tomu ať již dopadně konflikt s Husíji jakkoliv, zajistit ochranu námořní trasy Adenským zálivem a následně Rudým mořem bude podle mého názoru vyžadovat v lepším případě týdny, ale spíše se obávám že půjde o měsíce.

Situaci nelze ani přirovnat k útokům somálských pirátů, protože pirátské lodě jsou mnohem pomalejší než útok dronem nebo raketou s plochou dráhou letu a tím pádem je snažší lodě na moři uhlídat.

V současnosti vede USA koalici námořních sil (Operation Prosperity Guardian), která má za úkol poskytnout plujícím lodím ochranu. Její konkrétní podoba není známá, ale zajistit kompletní pokrytí celé námořní trasy je praktiky nemožné a v případě plavby v konvoji se výrazně sníží kapacita ale i rychlost plavby, nehledě na to, že takové řešení pravděpodobně velká část přepravců stejně nebude chtít riskovat.

V posledních 24 hodinách zároveň kolují medii spekulace, že vyjma námořní mise má proběhnout i operace zaměřená na likvidaci cílů na jemenském území. Pozemní operace je ale nepravděpodobná a letecké útoky nejspíš v jemenském hornatém terénu k ničemu nepovedou, jelikož se o to samé pokoušela několik let Saudská Arabie. Nehledě na to, že pro arabské země bude otevřený vstup do konflikt s Jemenem problém, protože jej Irán může snadno interpretovat jako obranu Izraele.

Je tedy velmi málo pravděpodobné, že se kontejnerové lodě do průlivu v následujících týdnech vrátí. Už jen proto, že je k tomu nenutí ani ekonomické důvody.

Jak jsem již zmínil, kontejnerová přeprava momentálně trpí nadbytkem kapacity. V letech 2023 až 2025 vyplulo/je na oceány velké množství moderních velkých kontejnerových lodí, které citelně navýšily kapacitu námořní přepravy. Delší trasa znamená, že aby bylo přepraveno stejné množství kontejnerů v čase, tak musí být na trasu nasazeno více lodí. Tím se pro přepravce otevírá příležitost, jak uplatnit vlastní nevyužité lodě. Cesta kolem mysu Dobré naděje sice zvýší náklady, ty ale budou přeneseny na zákazníka pokud udrží přední přepravci jednotný postup. A zatím se zdá že ano.

Cenu námořní přepravy sledují růzé indexy, jedním z nich je Freightos FBX. Ceny přepravy z Asie do Evropy ale i z Asie do Sev. Ameriky citelně rostou. A to se projevuje i na agregovaném indexu celkové globální přepravy. Na stránkách jsou veřejně dostupná pouze týdenní data k pátku (FBX 1281 k 15/12), placená denní data ale ukazují nárůst FBX na 1380 k 19/12.

Jedná se stále o velmi nízké hodnoty, ale u většiny společností by posun ceny z historických minim mohl znamenat návrat k ziskovosti, což je naprosto klíčový aspekt. V současné době se na kontejnerové přepravě hraje Černý Petr a čeká se, kdo jako první plavbu za nízké ceny nevydrží a zbankrotuje. Z dlouhodobého pohledu je totiž zřejmý plán vyvážení nabídky s poptávkou. Staré lodě, které mají nahrkáno 20+ let a neplní emisní normy, budou postupně sešrotovány a tím poklesne kapacita na přijatelnou úroveň. Potrvá to ale několik let.

A jaké jsou konkrétní příležitosti na akciovém trhu? Příliv sice zvedne všechny lodě, ale ne u všech společností to bude dávat fundamentálně smysl. První kategorií jsou pronajímatelé kontejnerových lodí. Těch se na burze obchoduje hodně (DAC, CMRE, GSL), ale ti z nastálé situace nijak přímo těžit nebudou. Krátkodobý dopad na jejich byznys je minimální. Pokud by situace vydržela delší dobu, pak jim to pouze odloží problém, že o některé ze starých lodí nebude zájem a budou muset do šrotu.

Druhou skupinou jsou samotní námořní přepravci. Ti těží z navýšení ceny a prodloužení doby plavby, míra dopadu je ale závislá na tom, kolik z přepravní kapacity prodávají za spot ceny a kolik je nasmlouváno na dlouhodobý kontrakt. Primární expozicí pro americkou burzu je ZIM Integrated Shipping, který se jako jediný obchoduje v USA. Ten má i největší procentuální objem přepravy vystavený spotovým cenám a zároveň je v současnosti ve ztrátě. Na jeho akcii lze přepdokládat nejprůdší pohyby.

Mimo USA jsou obchodovány akcie aliance ONE v Japonsku (např. ticker 9101 – Nippon Yusen Kabushiki Kaisha), Evergreen na Taiwanu a nebo Maersk a Hapag-Lloyd v Evropě. Volatilita u těchto akcií bude výrazně menší než u ZIMu ale dlouhodobé odklonění přepravy ze Suezu jim vylepší výsledovku.

Do třetice se nabízí majitelé produktových tankerů – např. Scorpio Tankers (STNG), Torm (TRMD) nebo tankerů na ropu (International Seaways nebo Euronav). Tankery se narozdíl od kontejnerových lodí pronajímají na krátké nájmy, jejich expozice proti spotovým cenám je výrazně vyšší.

Ať už situace skončí jakkoliv, nezapomínejme na dvě věci – uklidnění situace povede k dramatickému poklesu ceny a pokus naskočit do rozjetého vlaku se může silně vymstít, protože u většiny námořních společností již k růstu ceny došlo. A zároveň, uklidnění situace není tak jednoduché, jak by se mohlo zdát a rozhodně nebude stačit jen udělat prohlášení do medií nebo kroužit v moři s křižníky.

Zanechat odpověď na Ranní káva – 31/1/24 – Suezský průplav podruhé – Investiční Blog Zrušit odpověď na komentář