Článek plynule navazuje na předchozí část, Základy 1.6 – Podílové fondy a ETF, pokud jste jej nečetli, doporučuji začít u předchozího dílu. Každopádně, minule jsme skončili otázkou, podle čeho si vybrat fond, do kterého budete investovat, respektive jak zvolit fond se správnými akciemi a dluhopisy když už umíte rozpoznat, jestli je fond správně nastaven z hlediska poplatků a správy?

Podstata pasivního investování

O pasivním investování jsme psali už minule. Tedy víme, že fondy jsou buď aktivní a nebo pasivní, a ty druhé z nich mají prakticky vždy nižší náklady na správu. Toho je dosaženo sledováním indexu, což není nic jiného, než předem dané pravidlo, podle kterého fond vybírá, jestli bude do akcie/dluhopisu investovat či ne a případně kolik. Než si vysvětlíme indexy detailněji, je potřeba pochopit podstatu toho, co znamená „pasivní přístup“ k investicím.

V širším slova smyslu je totiž za pasivním investováním myšlenka, že necháváte maximum možného rozhodování na finančním trhu jako takovém. V akademické sféře se sice spekuluje o tom, jestli jsou finanční trhy dokonale efektivní nebo se jen k efektivitě blíží, pro začátečníka je to ale jedno. Proč?

Teorie efektivního trhu

Teorie efektivního trhu (efficient market hypothesis – EMH) je princip z ekonomie, který definuje finanční trh jako dokonalý nástroj na stanovení ceny statků, které se na něm obchodují. EMH funguje na všech finančních trzích, zaměřme se ale v následujícím textu pouze na akciový trh. Pokud je teorie efektivního trhu pravdivá, pak z ní vyplývají následující principy, které je dobré mít vždy na paměti.

Za prvé, aktuální cena akcie na trhu je ta nejvíce vyvážená cena. Zahrnuje již všechny informace veřejně přístupné lidem a pokud nemáte novinku, kterou kromě vás ještě nikdo neslyšel (v podstatě se jedná o insider informaci – tj. informace vynesená z podniku ven jejími vlastními zaměstnanci, dodavateli apod), tak nemáte vůči trhu žádnou konkurenční výhodu, abyste mohli cenu stanovit lépe než trh.

Za druhé, pokud je pravdivý odstavec výše, tak zároveň platí, že z minulé ceny akcie nejde vůbec nic odvozovat pro vývoj budoucí ceny. Nemá smysl sledovat grafy ceny společnosti, snažit se z nich luštit nějaké signály a indikátory. Vše, co zjistíte z grafů ceny akcie, se týká pouze minulosti a má jen vysvětlující charakter pro to, co už se stalo. Budoucí cena akcie je pro vás, z pohledu přítomnosti, naprosto neznámá. Tímto fenoménem se zabývá ještě jedna slavná teorie – random walk theory (popularizovaná knihou B. Malkiela – A Random Walk Down Wall Street), která defacto říká to samé, ale je postavena na empirickém pozorování a testech. Budoucí cena je náhodná, není možné ji předpovědět.

Pokud jsou EMH a random walk theory správné (a já osobně věřím že ano, i když ne v naprostém extrému, ale platí v drtivé většině případů), pak z nich vyplývá jednoduchý závěr ohledně investování a pokusech překonat průměr trhu a mít lepší výsledky.

To, jestli se vám podaří překonat trh nebo nikoliv, je dáno dvěma faktory. Tím prvním je štěstí. Když bude větší skupina lidí hrát sportku, tak průměrný hráč bude díky nastavení hry v mínusu. To ovšem neznamená, že ve skupině hráčů nebude někdo, kdo vyhrál hromadu peněz. Ale i když vyhrajete sázením jackpot, tak výsledné skore není zasloužené nějakou schopností nebo chytrostí. Rozdíl mezi výhercem jackpotu a tím, komu nezbyla ani koruna, je pouze štěstí při losování čísel. To je ale jen polovina pravdy. Tím druhým faktorem je riziko. Dlouhodobě zvýšit svůj výnos můžete statisticky tím, že budete přijímat vyšší riziko. Proto dlouhodobě vydělávají akcie více než dluhopisy, a ty zase více než hotovost na spořícím účtu. A i mezi akciemi jsou akcie s vyšším rizikem a ty s nižším. Nehledě na to, že i u akcií je možnost obchodovat s pákou, tzn. na dluh. I to vám zvyšuje riziko a statisticky tím pádem i výnos.

Jinými slovy. Být dlouhodobě úspěšnější než trh vyžaduje dvě věci. Schopnost přijmout vyšší riziko a/nebo mít štěstí.

Zároveň netvrdím, že všechny trhy jsou efektivní dokonale. Nejsou a existují nedokonalosti, kterých je možné využít. O tom si můžeme říci více v článcích pro pokročilé. Pro naprostou většinu lidí nedoporučuji se vůbec o překonávání trhu pokoušet, stálo by vás to více hodnoty měřeného vaším časem, než kolik se vám tím potenciálně podaří vydělat. Problémem je bohužel fakt, že lidi, co vydělávají na finančním trhu prodáváním svých služeb, budou obě teorie popírat. A ukazovat buď na lidi s klikou, a nebo mnohem vyšší expozicí vůči riziku než má průměr trhu, a tvrdit, že se jedná o borce, co stojí za každou penny, protože vám ji vydělá zpět.

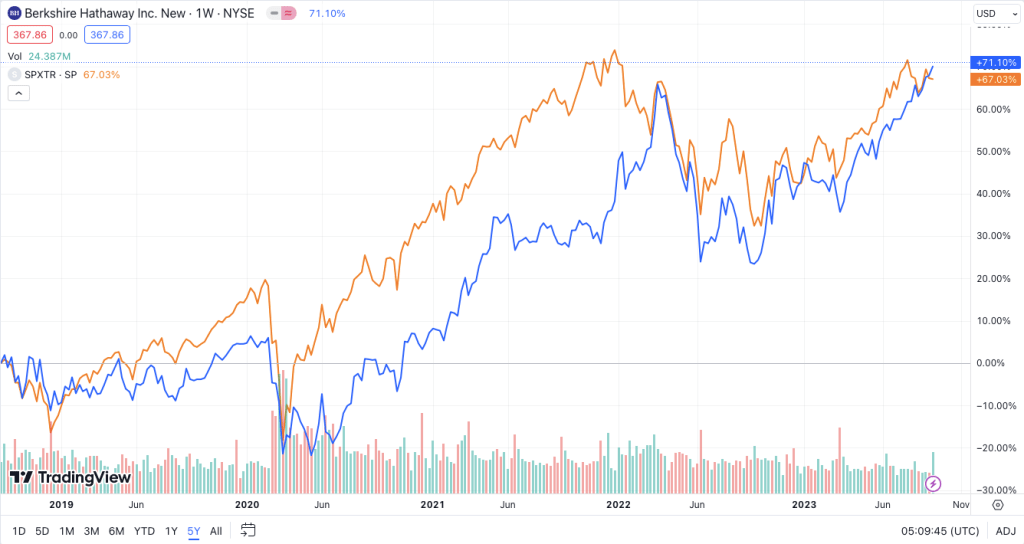

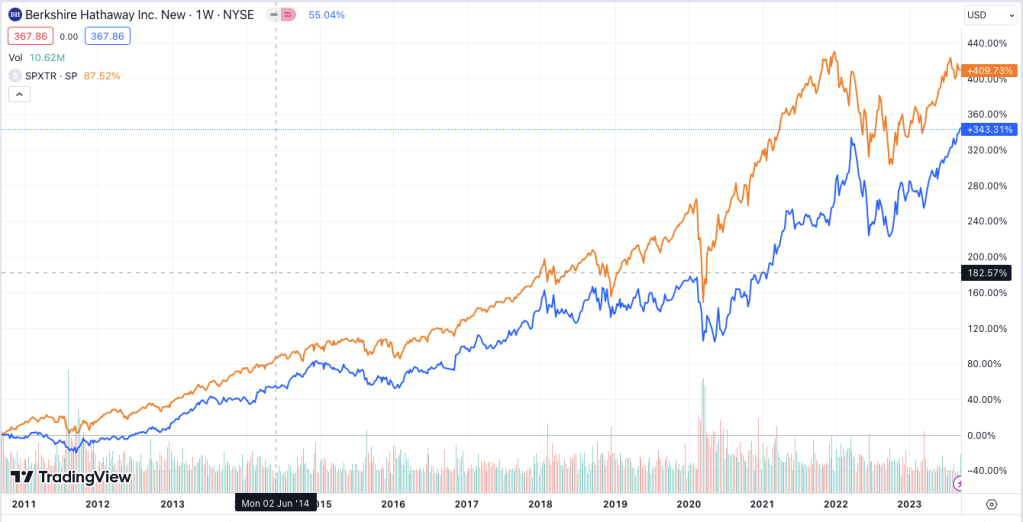

Tak si ukažme příklad z praxe. Warren Buffett je dlouhodobě mezi nejbohatšími lidmi na světě. Specificky je důležitý hlavně jeho věk, totiž 93 let (nar. 1930). Je slavný hlavně díky svému konglomerátu pod názvem Berkshire Hathaway. V rámci jeho společnosti (kteoru si i vy můžete koupit na americké burze) investuje svoje peníze a protože nevyplácí dividendy, ale reinvestuje vše zpět, tak hodnota společnosti bobtná již dlouhé dékády (přesně podle pravidel složeného úročení). Slavnými se staly především první dekády, kdy dosahoval naprosto famózní nadvýkonnosti vůči trhu. Doba, kdy jste měli problém zjistit informace, nebyly počítače a internet, k brokerovi nebyl snadný přístup atd. je ale dávno pryč. Aniž bych chtěl snižovat jeho autoritu (mám ho v úctě stejně jako velká část trhu) tak jeho výsledky z různých důvodů nestojí poslední roky za zmínku. A to i přesto, že Berkshire Hathaway investoval do společnosti Apple v době, kdy byla velmi levná.

Výsledky za posledních pět let se od amerického indexu SP500 příliš neliší (podotýkám, že index je včetně reinvestovaných dividend, což hromada lidí při srovnávání hloupě opomíjí).

A tohle jsou výsledky od roku 2010, modrá linka je Berkshire Hathaway, oranžová Index.

Pochopitelně jakýkoliv graf vám vyjde tak, jak budete chtít, stačí hledat dostatečně dlouho správný bod, od kterého měřit. Když půjdete dostatečně dlouho do minulosti, tak se dostanete dříve nebo později do bodu, od kterého Warren Buffett překonává americký index. To co se snažím textem vysvětlit ale platí nezávisle na tom. Díváme se na graf investic člověka, který je jednou z největších autorit na investičním trhu posledních 50 let, ani to není zárukou překonání indexu.

Běžní lidé by se neměli snažit překonávat index. Průměr akciového trhu vám zajišťuje průměrný výnos 6-8% ročně. Pokud budete zkoušet štěstí, můžete skončit lépe, ale zároveň i kolem nuly nebo v mínusu. Jednoduchá není ani hra s rizikem. Spousta lidí riziko nezvládá a skončí s úplnou nulou. Život máte jen jeden, pokud se investování nechcete věnovat na 100%, tak se spokojte s průměrem a kašlete na to. Navíc od pasivního investování byste vždycky měli začít a případné hrátky s výběrem jednotlivých finančních titulů řešit až potom.

Pasivní doopravdy nebo jen na oko

Pokud jsem vás přesvědčil, že začít s pasivním investováním je rozumné (a doporučuji u něj i skončit), tak se můžeme posunout dál. Pasivní investování ale neznamená jen nesnažit se vybírat jednotlivé akcie. Znamená to velmi bedlivě dělat všechno pro to, abyste sami neovlivňovali výsledek. A to dá celkem dost práce. Co všechno vám stojí v cestě?

Neobchodovat pozice – to, co si pod pasivním investováním představuje většina lidí. Koupě ETF sledující index a neobchodovat ho, jen nakupovat. To je dobrý základ. Znamená to, že máte jen jeden fond, který tvoří 100% vašeho portfolia. Jakmile začnete přidávat druhý fond, který sleduje jiný index, tak sklouzáváte k aktivnímu investování. Ovlivňujete totiž zastoupení firem ve fondech vůči sobě.

Nevybírat sektorový index – tohle už si uvědomuje méně lidí, minimálně v celé šíři. Oblíbené je především nakupování technologického indexu. Nikdo neví, jaký sektor bude do budoucna mít nejlepší výnosy. Pokud chcete mít skutečně pasivní index, musíte mít všechny sektory. A to neznamená jen průmyslové dělení na technologie, energetiku, zdravotnictví atd. Ale i věci jako např. malé, střední a velké podniky. Potřebujete mít celý trh, ne jen jeho výsek.

Geografické rozložení – je velmi diskutovaným tématem. Většina lidí se upírá k americkému akciovému trhu a ignoruje zbytek. Výhodou USA je, alespoň zatím, stabilní kapitalismus a fungující finanční trh. Kromě toho, že to nemusí platit vždy, tak skutečnost, že americký trh má nejmenší politické riziko, je ale zaceněna. Díky nižšímu riziku je trh drahý a má teoreticky v současných cenách nejnižší očekávaný výnos. Narozíl od ostatních aktivních rozhodnutí chápu, když se někdo omezí pouze na americký trh, ale nedoporučuji to dělat. Nejde o to mít investice někde v banánové republice, ale po světě je spousta kapitálu i v zemích které jsou bezpečné a zároveň levnější (UK, EU, Japonsko, Austrálie a Kanada atd). Pravidlo diverzifikace platí i zde.

Nečasovat trh – další aspekt, který hromada lidí nedodržuje. Když už si dokáže vybrat jeden jediný index, který je skutečně široce rozkročen, tak se, místo pravidelné investice nezávisle na ceně, snaží odhadovat, kdy je trh levný a kdy drahý. A podle toho ovlivňovat svoje nákupy, nebo nedejbože spekulační prodeje fondu. Obojí je chyba, to druhé může být i fatální.

Všechna zmíněná pravidla platí pro všechny třídy aktiv, jak akcie, tak dluhopisy nebo komodity. Nicméně u akcií jsou naprosto stěžejní. Pokud se shodneme na základech, které doposud padly, pojďme ještě na ďábla v detailu a následně si zmíníme několik indexů, které jsou vhodné podle tohoto článku ke sledování.

Vážení společností v indexu

Z textu uvedeného výše je zřejmé, jak by měl vypadat akciový index, pro pasivní investování (ve smyslu pravidelného nákupu jediného fondu nezávisle na ceně). Neměl by být omezený velikostí společnosti, sektorovém zaměřením a neměl by být omezen ani geograficky. V podstatě má pokrývat kompletně všechny veřejně obchodované akciové společnosti na všech trzích na světě.

I tak je možné sestrojit několik indexů, které se od sebe budou prakticky lišit. Zůstává totiž poslední otázka. Jaký mají mít společnosti ve fondu poměr zastoupení. Jsou tři základní přístupy a pak neoemezený počet alternativních.

Naprosto nejběžnějším je podle tržní kapitalizace (market-cap weight). Fond investuje do každé společnosti tak, aby ve společnosti měl stejný akcionářský podíl. Jinými slovy pokud bude fond investovat do společnosti Apple a společnosti Šroubky Šorf a syn, tak v obou bude mít akcionářský podíl 1%. Zatímco u Apple to bude investice za stvoky miliard dolarů, tak u šroubkárny se jedná o pozici za pár korun. Výsledkem bude logicky takové složení fondu, že největší firmy budou mít ve fondu největší podíl. Neexistuje žádný akademický důvod, proč by tomu mělo být zrovna takhle, ale je to z praktického hlediske dobré řešení. Zároveň na něj míří největší kritika, protože market-cap fondy pomáhají bobtnat největším firmám na trhu a růst čím dál více do absurdnějších částek.

V podstatě opačný přístup je rovnoměrně vážený fond tzv. equal-weight. Fond investuje tak, že každá společnost má ve fondu stejný podíl. To je ale přístup nevhodný pro malé společnosti. V příkladě z předchozího odstavce by to znamenalo, že investice do Apple a šroubkárny by byla stejně vysoká, aby akcie Apple i šroubkárny měly obě 1% zastoupení ve fondu. Pokud by měl ale fond dostatečně velký kapitál, tak u Apple bude velmi minoritním akcionářem, zatímco u šroubkárny majoritní akcionář se skoro 100% akcií.

K diskuzi o equal-weight vs. market cap lze říci jendoduché pravidlo. Čím menší je kapitál fondu, tím lepší je equal-weight přístup. Naopak u velkých portfolií nedává smysl.

Třetí způsob je populární v poslední době. Jedná se o ESG – tj. ve fondu jsou zastoupeny více firmy, které splňují normy pro zodpovědné podnikání (ekologie, korportání kultura a sociální cítění). Naopak firmy, které tyto kritéria nesplňují jsou buď zastoupeny méně a nebo úplně vyřazeny. Opět, ani pro tento způsob investování neexistuje akademický důvod a považuji ho za chybný. Nežádoucí výrobky a služby by se měly vytlačit z trhu snížením spotřeby a ne přes investiční trh.

Zbývají různé alternativní přístupy. Tam si můžete zařadit v podstatě cokoliv. Třeba zastoupení firem podle počtu zaměstnanců. Nemusíme je ale řešit, protože pro skutečně pasivní globální index žádné alternativy v praxi nejsou.

Indexy pro pasivní investování

Začněme globálními akciovými indexy. Poskytovatelů indexů je několik, v tomto případě hrají roli jen dva – MSCI a FTSE. Pojďme konkrétně na nabídkou obou dvou, protože názvy indexů jsou dost matoucí.

Zdaleka nejširší index u MSCI se jmenuje MSCI ACWI IMI (All Countries World Index – Investable Market Index). Obsahuje jak všechny země z rozvinutých i rozvojových trhů (ACWI), tak všechny společnosti dle velikosti (IMI). Podle posledního factsheetu jde o 9.152 společností. Index je vážený metodou tržní kapitalizace.

Teď k matoucím názvům. „MSCI ACWI“ index (tedy bez IMI) nezahrnuje malé společnosti, pokrývá tím pádem pouze necelé 3.000 firem. „MSCI World“ index navíc nepokrývá ani rozvjové trhy a zmenší se tím na cca 1500 společností. Rozdíly jsou pochopitelně ve společnostech, které mají nejmenší zastoupení v indexu a tak se výkonnost u všech tří indexů bude podobat, není ale stejná.

FTSE nabízí indexy podle podobné logiky, naštěstí nemá tak matoucí názvy. Nejširší index v jejich nabídce se jmenuje FTSE All-World Index, který obsahuje část small-cap firem (i když ne všechny). Index tvoří 4.165 firem a váženy jsou opět pomocí market-cap metodiky.

V rámci metodiky equal-weight je nejširším indexem, který se v praxi používá pro fondy, SP500 equal-weight. Jedná se o 500 největších společností obchodovaných v USA. Nic širšího neseženete. Je to logické vzhledem k tomu, jak nevhodný je index pro malé společnosti.

Stejná pravidla lze aplikovat i na dluhopisy. Hledáme index, který obsahuje dluhopisy vládní, veřejné i korporátní, napříč světem a napříč všemi splatnostmi a ratingem. Vhodným kandidátem je Bloomberg Global Aggregate Bond Index, který obsahuje všechny zmíněné druhy dluhopisů a obsahuje dluhopisy z celého světa v celé škále splatností. Je ale omezený na dluhopisy, které mají investiční rating BAA nebo lepší, tj. neobsahují Junk. Jinak se opravdu jedná o velmi široce diverzifikovaný dluhopisový index a obávám se, že nic moc lepšího sehnat nelze.

Okrajově zmíním i komodity. Pod ně spadají drahé kovy (zlato), průmyslové kovy (měď), zemědělská produkce (pšenice), energetické suroviny (ropa) a zemědělský dobytek (skot). Široký index zahrnující vše nabízí opět agentura Bloomberg pod názvem Bloomberg Commodity Index. Vzhledem k tomu, že u drtivé většiny komodit jsou základním problémem náklady na skladování a životnost produkce, tak se do investic propisují vysoké náklady. Buď ve formě vysokých nákladů na správu u fyzických indexů, nebo rollovery a jinými mechanismy u derivátů. Nejen proto považuji komodity pro začátečníky za nevhodné.

Závěr k podílovým fondům

Toto jsou defacto všechny informace, které by si měl začátečník v investování k fondům zapamatovat a z obou článků odnést. Zrekapitulujme si stručně jak indexy tak fondy zároveň.

Finanční trhy jsou velmi efektivní, díky tomu odpovídá cena finančních aktiv na trzích jejich riziku. Snaha odchýlit se od průměru trhu vnáší do investování prvek štěstí a náhody. Vzhledem k relativně nízkému výnosu a vlivu změny úročení investic na složené úročení není rozumné se snažit od průměru trhu úmyslně odchylovat. Takovému přístupu se říká pasivní investování a nejvhodnějším nástrojem pro jeho realizaci jsou indexové podílové fondy obchodované na burze.

Vhodnými indexy pro pasivní investování jsou u akcií MSCI ACWI IMI Index případně FSTE All-World Index. U dluhopisů pak Bloomberg Global Aggregate Bond Index. Mezi ETF, které využívají tyto indexy, bychom si měli vybrat takové, které: jsou jsou spravovány renomovaným poskytovatelem, rozdělují zisky akumulačním způsobem a především mají co nejnižší náklady TER.

Tyto dva odstavce jsou základní mantrou pasivního investování, které je vhodným přístupem k investicím pro širokou veřejnost. Bohužel, aby byl takový závěr pochopitelný, bylo potřeba nejprve sepsat a pročíst poměrně dost textu. Nyní by ale mělo být i vám jasné proč a jak začít. A aby celý proces fondu byl ještě snazší, je na tomto blogu k dispozici i pravidelně aktualizovaný základní přehled nejlepších ETF pro tyto indexy Nejlepší ETF 3Q2023. I tak to ale k základům investování není vše, ale o tom příště.

Napsat komentář