Dostal jsem velmi dobrý podnět – doplnit nultou lekci o investování. Ve formě, aby to pochopil každý. Co to je investování a jestli je to vůbec pro vás, mé čtenáře. Jednodušeji než teď už to nenapíšu. Tak snad si to sedne.

Je investování pro všechny?

Není. Existují základní předpoklady, které jsou potřeba. Ani jeden z nich nepovažuji za problém, který by kdokoliv nedokázal vyřešit. Vzhledem k tomu, že článek je na webu, základní předpoklad – schopnost pracovat s počítačem, předpokládám splňujete.

Druhým předpokladem je, že máte co investovat. Investovat jde vyloženě od minimálních částek. Není do začátku potřeba žádná naspořená suma, ale je naopak potřeba, aby to byl pravidelný měsíční obnos. Jestli to bude pár stovek měsíčně nebo deset tisíc je vedlejší. Přesto ale pod několik stovek za měsíc to nemá smysl prakticky nikdy.

Za třetí je potřeba vědět, proč investujete. Velmi inteligentním cílem je odkládání peněz na vlastní důchod, ale může to být cokoliv jiného. Dávání peněz stranou pro děti, na základ pro hypotéku atd. Cíl je podstatný z jediného důvodu. Abyste věděli do čeho investovat, musíte vědět, za jak dlouho budete peníze potřebovat. Pokud to je méně než 5 let, tak investice nejsou vhodný nástroj a je lepší dávat peníze na spořící účet nebo termínovaný vklad v bance.

Další podmínkou pro investování je schopnost nést odpovědnost sám za svoje jednání a být připravený na to, že investice se hýbou v ceně nahoru i dolů. Zainvestujete 1000, druhý den z nich může být 800 a třetí 1200. Cílem je ve finále mít více peněz, než kolik jste vložili, ale po cestě se bude hodnota hýbat oběma směry. Finanční trhy rostou dlouhodobě vzhůru, ale obvykle stylem „dva schody nahoru, jeden dolů“. Úkolem je neztratit hlavu a v klidu počkat. Pokud to nedokážete, jsou vhodným řešením termínované vklady a spořící účet, na kterých nemůžou peníze růst jinam než nahoru, i když ve finále pomaleji.

Nic víc není potřeba.

Jak vypadá typické investování v praxi

Co investování vlastně znamená a jak to v ideálním případě bude vypadat?

Většina lidí má nějaký pravidelný (mzdu) nebo nepravidelný (podnikatelé) příjem, který vám dorazí na bankovní účet. Z něj kus vezmete (jak jsme si řekli, může se jednat o v podstatě libovolnou sumu, investování není jen pro bohaté) a pošlete je na bankovní účet brokera. Broker, neboli makléř, je v dnešní době firma s webovými stránkami, kam se přihlásíte podobně jako do svého internetového bankovnictví. Na svém účtu uvidíte peníze, které jste si tam odeslali. Vyberete si fond nebo akcii či dluhopis, který si rozhodnete koupit, zaplatíte penězi a místo peněz budete mít na účtu podíl ve fondu nebo nakoupené akcie či dluhopisy. Broker vám umožňuje vaše investice nejen koupit a prodat, ale je i vaším správcem, u kterého je máte uloženy.

Důležité je pochopit, že broker není člověk, ale software. Stejně jako dnešní banka. Otevřete web, přihlásíte se, v aplikaci vidíte potřebné informace o vašem účtu. Sami se rozhodnete, co si chcete koupit a kliknete na Buy. Není tam žádný člověk, který to udělá za vás.

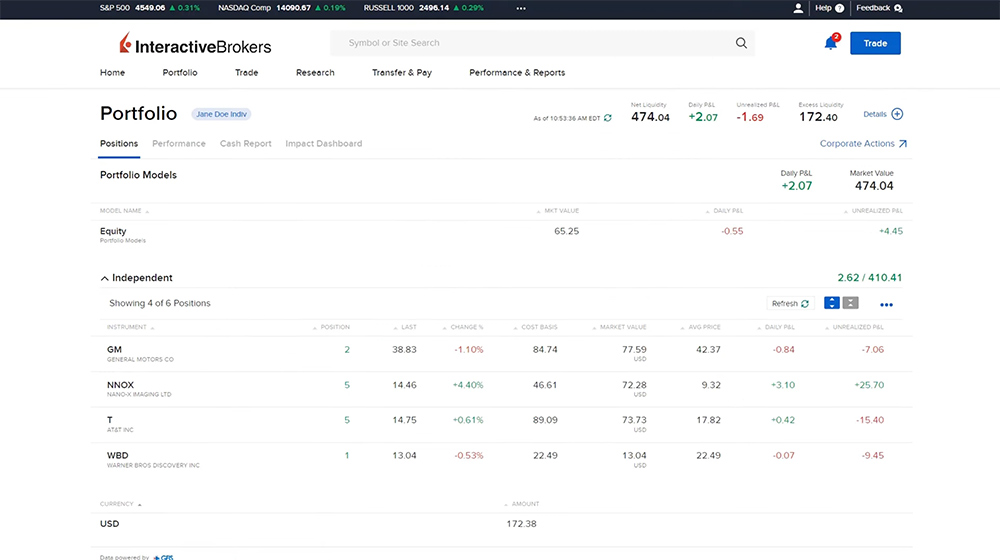

Na obrázku níže je vidět web brokera Interactive Brokers. Účet klienta je otevřený na záložce s portfoliem (majetkem, který má u brokera). Portfolio klienta v celkové hodnotě 474 USD obsahuje 172 USD v hotovosti (dole na obrázku) a dále čtyři akcie, u kterých je v jednotlivých sloupcích uvedena jejich hodnota a kolik klient na dané firmě vydělal. Rozhraní není nijak děsivé a i když obsahuje i pokročilé nástroje pro obchodování, tak tato obrazovka je naprosto dostačující. Můžete v ní nakoupit a prodat svoje akcie/fondy a vidíte kolik máte hotovosti a majetku.

Pokud se rozhodnete s investováním skončit, vše na účtu prodáte a pošlete si peníze zpět na váš učet. Nejste ničím omezeni, je to čistě vaše volba. Brokera můžete libovolně měnit. Stejně jako svoji banku.

Zpět k tomu, jak investování v ideálním případě vypadá v praxi.

V ideálním případě se jednou za měsíc přihlásíte na svůj účet, nakoupíte fond za peníze, co jste si poslali z výplaty, podíl ve fondu se vám zvýší o tolik, kolik jste nakoupili. Odhlásíte se z účtu a je hotovo. Pokud máte zvolený fond, do kterého chcete investovat, tak vám pravidelné investování nezabere více než pár minut jednou za měsíc.

Se správně zvoleným fondem nebudete muset řešit ani daně. Při dodržení několika základních pravidel se nebudete obtěžovat s daňovým přiznáním. Investování vám nebude komplikovat život, nemusíte mít účetního.

Pokud vás investování nebude bavit, nebo vás to nezajímá, tak to, co jsem napsal výše je vše, co budete muset dělat až budete mít založeného brokera a vybraný fond. Nejedná se o komplikovanou činnost. Naprostá většina lidí bez finančního vzdělání by měla dělat přesně to, co jsem napsal v předchozích odstavcích, pravidelně a dlouhodobě.

Akciový fond má očekávané zhodnocení mezi 6-8% ročně. Zázračné zbohatnutí nečekejte, je to ale mnohem více než bývá dlouhodobě na spořících účtech. Při opravdu dlouhodobém investování rozumně vysoké částky bude i toto úročení stačit na hezký výdělek.

Co dál?

Pokud vás popis investování neodradil a máte chuť se dozvědět víc a zkusit to, pokračujte na další články ze Základů na tomto blogu. Dozvíte se kolik byste si měli odkládat peněz, aby výsledek stál za to. Jak ovlivňuje celkový výsledek doba, po kterou budete investovat. Jak si zvolit brokera aby byly vaše investice v bezpečí. A jaký si vybrat základní fond, kterého se následně budete držet.

Doporučuji pokračovat v tomto případě na stránku Jak začít? – Investování pro začátečníky.

Pokud vás to bude bavit a investování se vám zalíbí, naleznete zde i informace pro pokročilé. Jestli a jak vybírat akcie, jak fungují dluhopisy, co to jsou kryptoměny, jak funguje centrální banka a ekonomika a spoustu jiných témat. Témata pro pokročilé pro nejsou potřeba a rozhodně nejsou důvodem, proč se k investicím otočit zády. Základy zvládnou opravdu skoro všichni.

Zanechat odpověď na Hennessy Zrušit odpověď na komentář