V předchozích dvou článcích jsem rozebíral tři základní pravidla pro investování životních úspor. Pokud jste je přečetli, měla by se vám honit hlavou v podstatě jedna základní otázka: „Dobře. Když si budu odkládat peníze stranou a nechám je vydělávat, tak bych po dlouhé době měl mít vyděláno natolik, aby se mi žilo lépe. Ale co když udělám něco špatně a přijdu o část toho, co jsem tak dlouho odkládal? Nebo úplně o všechno?“. Management rizika je nejsložitější na investování vůbec, a ne nadarmo je jedno z nejdůležitějších oddělení v bankách právě „Risk department“. Ačkoliv celá problematika rozhodně není jednoduchá, je potřeba chápat základy. Tak pojďme na ně.

Během investování čekají rizika na každém kroku. Kdyby tomu tak nebylo, tak by kolem správy peněz nevznikl celý průmysl. Pokusím se je systematicky rozdělit a alespoň nahlédnout pod pokličku.

A záměrně se budu snažit vyhýbat akademickým pojmům a cintům z učebnic. Pokud se to někoho dotkne, tak se omlouvám, ale články o základech investování cílí na lidi, kteří neměli učebnice ekonomie a financí v ruce.

Tento článek bude dlouhý. Doporučuji si připravit něco dobrého k pití a vytvořit si příjemnou atmosféru pro čtení. Touto radou jsem se řídil i při psaní tohoto textu.

Odměna za riziko, nebo ne?

V minulých článcích padlo, že za riziko je investor odměněn vyšším výnosem. Neplatí to ale vždy. Proto je zde základní způsob dělení rizika: jestli se jedná o riziko, za které můžete očekávat vyšší výnos (což nazývám systémové riziko), nebo za něj naopak nedostanete nic navíc (což je subjektivní riziko).

O systémovém riziku jsem se zmiňoval. Akcionář při likvidaci firmy v bankrotu dostane peníze až tehdy, pokud na něj zbydou poté, co své peníze dostanou lidé, kteří firmě půjčili přes dluhopis. Obvykle to znamená, že zatímco lidé s dluhopisem ještě ze své neúspěšné investice část svých peněz uvidí, na vás jako akcionáře nezůstane nic. Protože si tohle riziko uvědomují všichni a protože se mu nedá vyhnout, tak je akcionář odměněn tím, že z akcií se očekává u stejné firmy vyšší výnos než z dluhopisu (za normálních okolností). Pokud by dluhopis firmy Microsoft měl úrok 3%, tak akcie Microsoftu budou mít výnos např. 4%. Systémové riziko je tedy takové, kterému se při investici nemůžete vyhnout. Ani vy ani nikdo jiný. A mimo dost neobvyklých situací na svobodném kapitálovém trhu vždy platí, že čím vyšší riziko, tím vyšší výnos. A obráceně, vyšší výnos vždy znamená vyšší riziko (i když ho třeba nemusíte vidět).

Naopak subjektivní riziko vychází z vašeho osobního chybného rozhodnutí. Krásným příkladem je situace, kdy se rozhodnete koupit akcie firmy, která skutečně prosperuje a vytváří hodnotu pro své akcionáře (můžete si představit např. ČEZ). I přesto, že všichni ostatní akcionáři vydělají peníze, vy o vše přijdete. Jak se to může stát? Jednoduše – protože si nevěříte, řeknete synovci z druhého kolena, který se na rodinné oslavě chlubil jaký je profesionál, aby vaše úspory zainvestoval do ČEZu za vás. A po roce zjistíte, že synovec místo nákupu akcií letěl na Havaj. A vaše peníze jsou v prdeli.

Systémové riziko z definice odstranit nejde (přesto je s ním potřeba pracovat). A naopak vašim úkolem je odstranit subjektivní riziko. Jde o osobní odpovědnost. Uvědomovat si systémové riziko a počítat s ním, ale odstranit subjektivní riziko. Osobní odpovědnost za vlastní rozhodnutí je základem kapitalismu, správy osobních financí a důvod, proč hromada lidí upřednostňuje sociální stát.

Na tomto místě je potřeba si přiznat důležitý fakt. Lidé dělají chyby, vy taky. Odpovědnost za vlastní činy neznamená to, že neuděláte chybu. Uděláte. Ale musíte se z ní poučit a neopakovat ji stále dokola.

Po tomto úvodu to část čtenářů vypne (v pořádku, kapitalismus není pro každého), pokud pokračujete dál, gratuluji a děkuji.

Práce se subjektivním rizikem

Subjektivní rizika mohou vytvářet fatální situace. Jediná obrana proti nim je vzdělání. Buď klasicky, že se od nich dozvíte z článku, učebnice nebo od poučeného člověka a nebo prostě tím, že si jimi projdete osobně. Konec konců nejlepším učitelem je vlastní zážitek.

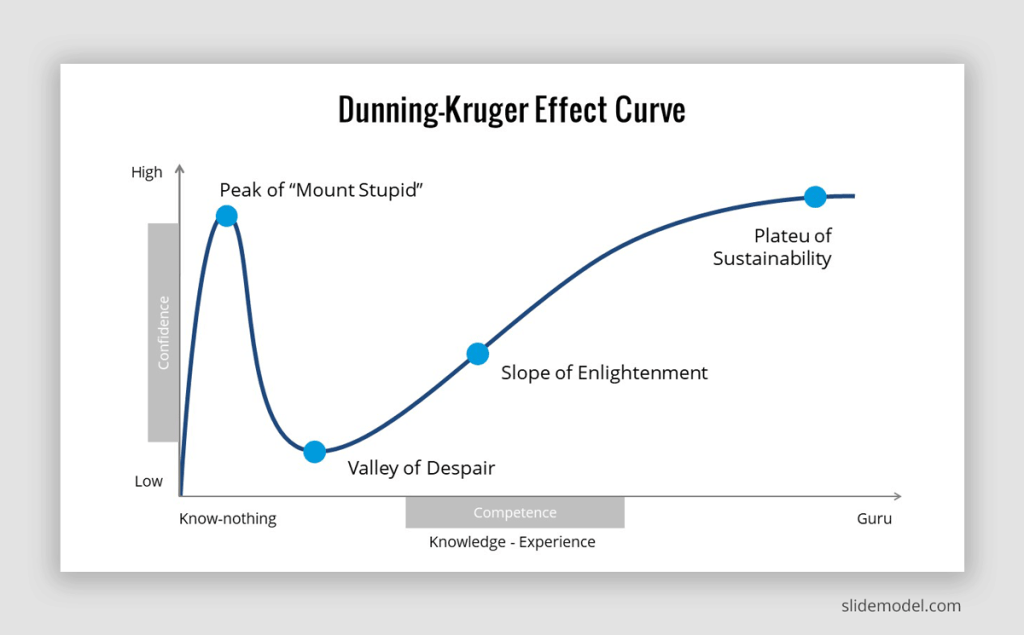

Pro vysvětlení procesu vzdělávání si vypůjčím klasický graf Dunning-Krugerova efektu (dá se aplikovat v investování na hromadu jevů):

Obrázek nemám bohužel v češtině, ale pojďme si ho vysvětlit.

V bodě nula začínáte jako člověk, který nemá s danou problematikou žádné zkušenosti. V tento moment si vyjma psychopatů není těžké přiznat, že nic nevíte – tj. „Vím, že nevím“.

Poté co si přečtete pár článků na internetu a věnujete učení trochu času, nastává u velké části lidí situace, kdy nabydou velké množství sebevědomí. Nachází se v bodu příznačně nazvaném „Peak of Mount Stupid – Vrchol hory Blbosti“. Vašim jediným úkolem je v daný moment nebýt jako většina, tj. „Nevím, že nevím“ ale uvědomit si, že stále platí „Vím, že nevím“. Tím se obvykle vyhnete nějaké zásadní chybě. Protože následně přijde něco, co vás z hory Blbosti velmi rychle vrátí do reality a pokud jste se přecenili, tak nezbytně přijde „Valley of Despair – Údolí Zoufalství“. V něm dojde každému, že opět „Ví, že neví“.

Až teprve poté, s mnohem větším objemem znalostí a zkušeností, začne růst sebevědomí pramenící ze skutečných znalostí a po dlouhé době vzniká hluboká znalost problematiky. A pokud nemáte problém s vlastním sebevědomím (minule jsem zmiňoval, jak důležité je mít zdravě rád sám sebe) tak nastává fáze „Vím, že vím“, vykoupená časem. Zkratky bohužel v tomto případě neexistují.

* Lidé, kteří se nemají rádi a neumí ocenit sami sebe, často ve finále skončí jako „Nevím, že vím.“ Je dobré řešit i toto.

S odstupem času jsem navíc na české televizi objevil skvělé video, které D-K efekt vysvětluje, doporučuji shlédnout. Ukazuje to, co jsem napsal výše velmi zábavnou s tručnou formou.

Skvěle, pojďme nyní na tři konkrétní subjektivní rizika, která vás při správě vlastních peněz čekají.

Riziko protistrany – není nic jiného než zmíněný synovec. Vyjma situace, kdy si peníze zašíjete do polštáře, budete vždy potřebovat něčí službu. U spořicího účtu je protistranou např. banka, která vám spořicí účet nabídne. Při nákupu dluhopisů nebo akcií je to pak instituce, která vám akcii/dluhopis prodá a uschová na vašem účtu, tzv. broker. I když u bank funguje státem garantované relativně vysoké pojištění vkladů (do 100 tis. eur na osobu), u brokera je pojištění mnohem nižší a je rozumné na nějaké pojištění vůbec nespoléhat. Bavíme se o životních úsporách a lékem na vlastní smrt taky není se proti ní pojistit. Mrtvému pojistka pomůže asi stejně jako kabát. Výběru brokera se budu věnovat samostatný článek, pro teď je důležité vědět, že to je jedna z nejdůležitějších věcí vůbec. Akcie není dnes již prakticky možné držet jako papír doma ve skříni. Vybrat si správně partnera k obchodování je první krok k úspěchu.

Riziko rozhodování ve stresu – získat peníze stojí čas, kterého má každý dost omezené množství. Nikdo přesně neví kolik, ale všichni v hloubi duše víme, že smrt přijde. Proto taky dokáží peníze vyvolávat emoce, které vedou ke zkratkovitému, pudovému chování. Mozek se přepne do autopilota, rozum odpluje někam do kanálu a výsledkem je obvykle hodně debilní rozhodnutí. Příroda nás tak nastavila správně, v momentu kdy nám hrozí sežrání medvědem, tak nezkoumáme jestli má zuby a drápy. Akorát při investování je to dost nežádoucí jev. Na některé situace se dá připravit předem, na jiné ne. Obecně ale platí, že je velmi rozumné nedělat nic ve spěchu. Nic vám neujede a ani nehrozí konec světa (pokud ano, tak vás peníze stejně nezachrání). I o tomto se rozepíšu samostatně jindy, jen si pamatujte, že stejně jako při nákupu kabelky, není impulzivní chování obvykle to správné.

Riziko příliš vysoké sebedůvěry – které nejlépe vystihuje věta, „Pokud nevíte, kdo v místnosti je za blbce, jste to vy.“ Finanční trhy fungují na principu kolektivního vědomí. Jedná se o velmi efektivní nástroj jak koncentrovat názory mnoha lidí do jedné informace, kterou je cena. To neznamená, že kolektivní vědomí má vždy pravdu (že cena je pokaždé správná), ale jedná se o nejpravděpodobnější výsledek. Pokud si myslíte, že víte něco víc než všichni ostatní dohromady, tak s vysokou pravděpodobností nemáte pravdu. Pokud budete investovat podle pocitu, že je něco příliš levné nebo drahé, tak buď jste genius a nebo to (mnohem pravděpodobněji) skončí špatně.

Toto riziko se dá velmi snadno eliminovat – spoléhejte se na kapitálový trh. Pokud je výsledkem poptávky a nabídky milionů lidí nějaká cena, tak práci s oceněním za vás už udělali ostatní. Proto taky důrazně nedoporučuji obchodovat s čímkoliv, co se neobchoduje na dostatečně velké burze v zemi se svobodným trhem. Typickou uchylárnou, které by se každý měl vyhnout obloukem, jsou různé nabídky firemních dluhopisů, které se prodávají přímo a ne na finanční burze. Dalším příkladem je poskytování půjček přímo přes platformy „lidi lidem“ a podobné pitomosti. I tak vás ale čeká pravděpodobně minimálně jedna životní investice v nejistém prostředí mimo finanční trhy – nemovitost k vlastnímu bydlení na burze koupit nejde.

Tolik k subjektivnímu riziku, teď to systémové.

Ředění rizika

Jak jsem zmiňoval, systémového rizika se nedá zbavit. Ani 100 let v knihách vám nepomůže odstranit riziko, že při zániku firmy na vás jako akcionáře nemusí nic zbýt nebo že firma, které jste pomocí dluhopisu půjčili peníze, nemusí mít na splacení. Systémové riziko ale oceňuje trh pomocí kolektivního vědomí. A to díky tomu, že je shodné pro všechny.

Pokud se cena dluhopisu Microsoftu na burze ustálí tak, že vám bude vynášet úrok 3% a vedle toho burza ocení dluhopisy banky Debit Suisse na úrok 20%, tak to je proto, že Microsoft vám s dramaticky vyšší pravděpodobností peníze vrátí.

I Microsoft má ale pravděpodobnost (přestože malou), že zbankrotuje. Nic není bez rizika. Pokud bude všechen váš majetek v jedné firmě, při jejím bankrotu, který nejde vyloučit, přijdete o vše. Jak s tím naložit?

Asi stejně jako s těma vajíčkama, které se nemají dávat do jednoho košíku. Řešením je diverzifikace (ředění) rizika. Pokud budete mít zainvestováno do deseti firem stejným dílem, bankrot jedné z nich vás připraví jen o desetinu majetku. Přitom pokud budou stejně kvalitní (všechny budou mít dluhopis s 3% úrokem), tak výnos bude stejný jako byste drželi jen jednu. Diverzifikace rizika je po složeném úročení druhý zázrak investování. Vzhledem k délce článku zde ale skončím a o diverzifikaci a jejích pravidlech si povíme jindy.

Článek doufám nastínil, jaká rizika se můžeme pokusit eliminovat a která rizika je nutné přijmout a ředit. Pokud se něčeho obáváte, měli byste zůstat klidní. Pokud jste klidní, měli byste mít obavy. Fakt, že o riziku víte a máte z něj obavu je předzvěstí toho, že se na riziko připravíte. A věřím, že po tomto článku jste zjistili i vy, že strach z investování je sice oprávněný, ale ne nepřekonatelný problém.

Napsat komentář