Půlrok utekl jako voda, tak využívám první prázdninový den k tomu, abych se ohlédl za tím, co se odehrálo na trhu a v mém portfoliu.

Kurz dolaru

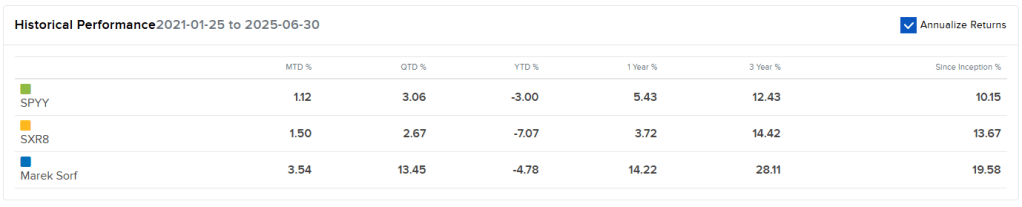

Problém měnového kurzu je asi nejzásadnější hybatel první poloviny roku. Zatímco dolar vůči euru začínal rok s kurzem 1,032, tak pololetí končil s kurzem 1,172. Oslabení dolaru o 13,5% je dost zásadně poznat pokud sledujete výkonnost v měně, která dává z pohledu EU investora větší smysl (buď v české koruně a nebo euru). V nejhorších momentech bylo akciové portfolio i -25% ve ztrátě YTD, konec pololetí s propadem -4,78% tedy považuju za „Ďatlovovo not great not terrible“, i když nebýt hazardování s call opcemi na ZIM, mohlo to být ještě o chlup lepší.

Momentální underperfomance vůči cíli (20% p.a.) se s vysokou pravděpodbností nepodaří otočit v druhé polovině roku a to především kvůli tomu, že většina peněz je zamčená v potenciálně zdanitelných ziscích, které čekají na časový test a přitom společnosti, ve kterých jsou zisky zamčené jsou valuované na fair value nebo lehce nad a to s jedinou vyjímkou, kterou je Alphabet.

Kurz dolaru je tak momentálně velmi silné téma pro moje portfolio a pohyb kurzu je jediný možný způsob, jak by se portfolio mohlo zásadně pohnout do plusu.

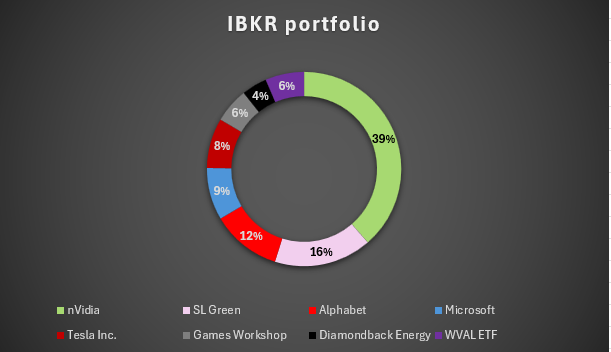

Pokud se na kurz dolaru podívám po pozicích je expozice poměrně jednoduchá:

- Nvidia: náklady Nvidie jsou s vysokou pravděpodobností placeny v USD, což se mi nepodařilo potvrdit, ale TSMC je ten, kdo se hedguje na kurz USD/TWD. Posílení kurzu taiwanského dolaru vůči USD bude pravděpodobně znamenat v budoucnu zvýšení výrobní ceny. Zároveň oslabení dolaru vůči cizím měnám by za normálních okolností pomohlo Nvidii k vyšší konkurenceschopnosti na exportních trzích, ale protože Nvidia nemá relevantní konkurenci v zahraniční, je tento efekt na objem tržeb nulový. Oslabení dolaru je tím pádem čistý negativní efekt pro mne, jako zahraničního investora.

- SL Green: tady je situace naprosto jednoduchá, v dolarech jsou nominované úvěry i nájmy. Stejný efekt jako u Nvidie.

- Alphabet a Microsoft: Obě firmy působí globálně, zahraniční tržby budou znamenat v USD vyšší zisk, cena akcie by díky oslabení dolaru mohla jít mírně nahoru díky vyšším dolarovým ziskům, ale ani zdaleka nepokryje propad kurzu.

- Tesla: Tesla vyrábí auta pro zahraniční trhy v zahraničí (Yko a 3ka pro zahraniční trhy se vyrábí v Německu a Číně). Jako u Microsoftu a Alphabetu bude slabší dolar znamenat mírně vyšší dolarové zisky z prodejů aut v zahraničí, ale v tomto případě bude efekt ještě menší, nehledě na to, že cena akcie nemá dlouhodobě u této společnosti moc společného s jejími zisky.

- Games Workshop: má náklady v britské libře, tržby v EUR, GBP a USD. Očekávám mírné snížení marží na trhu v USA. Efekt je negativní, ale ze všech akcií se projeví nejméně.

- Diamondback Energy: stejné jako SL Green, ropa se obchoduje v USD, oslabení dolaru znamená jen zlevnění ropy na vnějších trzích (v tomto se možná pletu, ale vysvětlení je níže).

- WVAL ETF: americké firmy jsou v tomto ETF zastoupeny ze 40%. Vzhledem k tomu, že dopad změny kurzu je u každé společnosti individuální, nejde předem odhadnout dopad, očekávám něco podobného jako u Games Workshop.

Zcela evidentně je moje akciové portfolio silně závislé na kurzu USD. Dalším logickým krokem je pohled na dlouhodobý vývoj kurzu a jeho budoucnost.

Euro začlo platit v lednu 1999, paradoxně jeho cena v době zavedení byla vůči dolaru v podstatě na chlup stejná jako dnes.

I když se tedy může z krátké historie zdát, že současný kurz dolaru je znakem jeho slabosti, pouze jsme se vrátili k dlohodobému průměru, ze kterého může dolar směřovat oběma směry a to klidně o +/- 20%. V budoucnu budou hrát na kurz dolaru vliv následující faktory:

- Úrokový diferenciál: i když jsou sazby na euru citelně nižší než na dolaru (dolarový overnight je za 4,39%, zatímco eurový 1,92%), tak se daří euru držet poměrně dobře. Kamenem úrazu je pochopitelně fakt, že na trhu nejsou zaceněny případné prudké poklesy sazby. Do konce roku predikují futures 2-3 snížení sazeb s 83% pravděpodobností. Pokud by sazby klesaly ještě více, například z důvodu recese, dá se čekat další negativní tlak na kurz USD. Navzdory relativně nízké inflaci i nezaměstnanosti drží Fed sazbu USD vysoko a pomáhá tím posilovat kurz.

- Federální deficit: v USA prostupuje legislativou daňová reforma, která má zvýšit dluhový strop a především zásadně zvýšit zadlužení federální vlády. Nově emitované dluhopisy k pokrytí schodku zvýší nabídku dolarů na trhu a pravděpodobně povedou k dalšímu oslabení dolaru, pokud již toto není zaceněno v kurzu měny. Částečné propsání do kurzu je pravděpodobné, protože reforma byla ohlášena veřejnosti v polovině května a od té doby dolar oslabil o 6%, ale očkávám ještě vyšší vliv.

- Naopak v Evropě se další snižování sazeb nečeká, a to dokonce ani v případě recese, na což včera upozornil i víceprezident ECB. Deficit je v Evropě stejně problematický jako v USA a to především s ohledem na vyšší výdaje na zbrojení v rámci nového 5% závazku členských zemí NATO.

Pokud tedy shrnu dosavadní text, tak sice máme úvodní fázi oslabení dolaru za sebou, ale bohužel, z variant do strany / nahoru / dolů je varianta vývoje grafu směrem dolů nejméně pravděpodobná, protože k ní nejsou žádné zásadní důvody. Po velmi dlouhé době, kdy rozpočtová nezodpovědnost v Evropě tlačila kurz eura dolů jsme se ocitli v situaci, kdy je na tom USA ještě hůř a přestává platit, že dolar je jednookým králem mezi slepými.

Pokud dolar bude oslabovat i dále (a to až klidně k hranicím 1,5 EUR/USD) dají se dále čekat následující efekty:

- Rostoucí cena zlata. Zlato je momentálně dost drahé samo o sobě, ale další oslabování kurzu dolaru požene jeho cenu akorát vzhůru. To samé bude platit i pro jiné komodity, s velkým otazníkem je kurz bitcoinu. Čekal bych, že i na bitcoinu se dočkáme podobného posílení (tzn. cena v dolarech poroste), problém je blížící se konec čtyřletého cyklu a vzhledem k vysoké pravděpodobnosti hlubokého propadu jeho ceny v následujících 6-12 měsících mi aktuálně nákupy bitcoinu při současné ceně nepřijdou jako dobrý nápad.

- Zvyšování toku kapitálu do zahraničních trhů. USA akcie tvoří v dnešní době 62,5% celosvětového akciového indexu. Pokud trh bude čekat další oslabování dolaru, budou peníze čím dál více mířit na zahraniční trhy, kde i slabší výkonnost bude znamenat lepší zisk díky kurzovému rozdílu.

- Oslabující dolar navíc pomáhá rozvojovým trhům (mimo Evropu), které mají často financování státního dluhu denominováno v cizí měně – u zemí mimo Evropu je touto měnou často dolar. Slábnoucí kurz dolaru zjednodušuje rozvojovým zemím umořování dluhu a snižuje dluhovou službu. U silně dolarizovaných ekonomik pomůže slabý dolar v exportu.

- Růst cen komodit, s pravděpodobnou vyjímkou ropy (protože USA se staly čistým exportérem). U komodit bude hodně záviset na tom, kde se primárně těží a kde je jejich dominantní dobyt. Proto z nich vyjímám ropu, což se ale může ukázat jako chyba.

Ostatní trendy na trhu

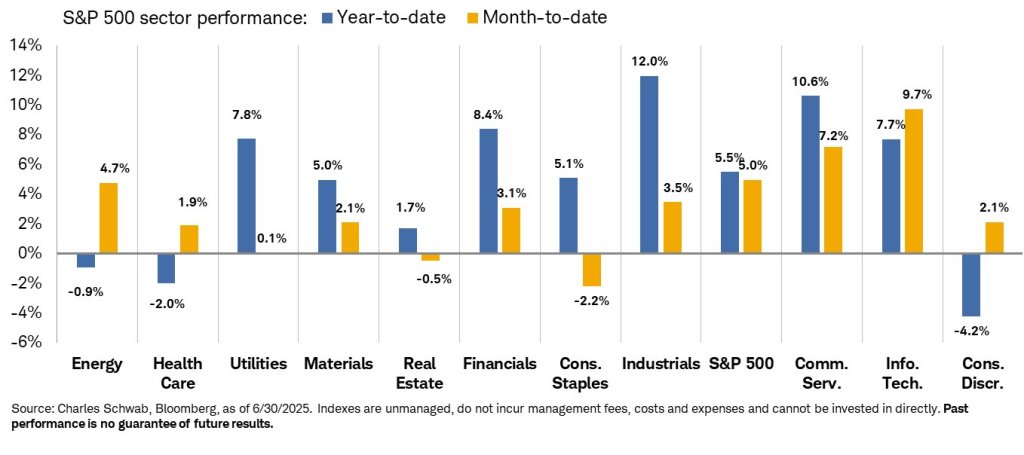

U faktorových ETF jednoznačně dominuje momentum a growth. Při pohledu na sektory se ukazuje taky zajímavý trend:

Slabé zisky u Real Estate sektoru jsou jednoduše vysvětlitelné vysokými sazbami. Jedná se ale o jeden z mála sektorů v USA, který stále vnímám jako potenciálně zajímavý, protože jednoznačně bude těžit z budoucího poklesu sazeb a v některých segmentech je nemovitostní sektor podinvestovaný.

Slabý consumer discretionary táhne k zemi Tesla s propadem -25% YTD, která v něm tvoří zásadní podíl, nicméně i bez ní by tento sektor nestál za moc (Amazon je např. na nule), pokud bude dále slábnout americký spotřebitel, citelnou ránu dostanou i akcie v cestovním ruchu.

Nadprůměrný růst v IT a Utilities je způsobený AI, nicméně zatímco u Utilities (s vyjímkou Vistry) je momentum pravděpodobně pryč (upřímně považuji růst utilities za přehnaný protože vyšší produkce elektřiny potřebný pro datacentra bude vyžadovat absurdní CAPEX výdaje při vysokých sazbách financování), tak momentum u polovodičů začíná poslední měsíce nabírat na obrátkách a i když je Nvidia na svém maximu, není vůči zisku nijak extrémně drahá a absolutně nikde na trhu není ani náznak klesající poptávky, naopak se naplňuje to, co Jensen Huang avizoval již na GTC – rostoucí poptávku ze strany států, a to jak na Blízém východě, tak v Asii a EU.

Růst u Industrials je plošný s jedinou výjimkou – mezinárodní přepravy zbož i osob. Tahounem je logicky jak zbrojní expanze tak i industriální buildout potřebný pro stavbu datacenter a infrastruktury.

Mezi nejvíce rostoucí akcie letošního roku patří ne příliš překvapivé společnosti – PhilipsMorris (Velo), DoorDash, Netflix, Palantir, GE Aerospace, Newmont (zlato), Uber, NRG Energy (elekřina)…

Peníze se v globálním měřítku už začly hýbat, tomu nasvědčují dvě věci. První z nich je výkonnsot zahraničních indexů. HangSeng index je od začátku roku +20%, japonský Nikkei 225 na nule Eurostoxx 600 +6% a pražšký PX +28%. Druhým je fakt, že při několika výprodejích na akciových trzích v USA bylo letos patrné, že s poklesem akcií se začli stahovat peníze z dolaru ven. Vyjímečně totiž v takové situaci neklesaly jen akcie, ale i cena dolaru a dluhopisy. Oproti tomu zlato i švýcarský frank jsou na maximech.

Z bullshit témat obírajících momentálně retail o peníze zmíním tři: stablecoiny, kvantové počítače a modulární jádro / fůze. Vyhnul bych se všem třem.

Kam dál

Shrnutí hezký, tak co s tím.

V současné době jsem zainvestovaný ze 100% bez výhledu na zásadní inflow cash, který by mi pomohl hlubší diverzifikaci z dolaru. Z pozic které držím nespustí vysokou daňovou zátěž pouze prodej Bitcoinu, Diamondback Energy a WVAL ETF. Bitcoin a ETFko nemá smysl prodávat, obě dvě věci poskytují jednu z nejlepších ochran proti slábnoucímu dolaru, které mám.

Jediným možným tahem je prodat Diamondback Energy, protože cenu ropy v současné situaci nepovažuji za dobrou ochranu proti dolaru a spolu s nějakými měsíčními přísuny peněz a dividendami a cashflow z prodeje covered call opcí bych mohl postavit během relativně rozumné doby zhruba 10% pozici v jiném aktivu s expozicí mimo dolar.

Vzhledem k poměrně malé váze by pozice musela mít co nejvyšší expozici mimo americký trh a zároveň co nejvíce těžit z oslabení dolaru nebo by se muselo jednat o akcii s potenciálem vysokého růstu v eurech, frankách nebo libře (což v dnešní době znamená především AI).

Bohužel, tuhle kvadraturu kruhu jsem zatím nevyřešil. Většina AI společností v EU/UK není obchodována na burze. Další variantou jsou případně jiné růstové sektory se společnostmi, které nejsou příliš závislé na americkém trhu (kde je ale asi 40% celosvětové spotřební kupní síly) a nebo komodity.

Alternativním řešením je pochopitelně kurz dolaru ignorovat. V jehorším případě budu muset zkousnout další 30% ztrátu v eurech, pokud by na ni ale došlo, bude dolar na jedné z nejslabších úrovní v historii a otevře se tím potenciál pro velmi levné investice v USA. Do karet této variantě hraje několik detailů:

Nedržím dluhopisy, takže případné oslabení dolaru z důvodu měnové expanze (ať už vyšším snížením sazeb a nebo úpisem vládních dluhopisů) bude znamenat další příliv peněz na akciový trh a růst ceny aktiv (a většina těchto peněz pravděpodobně skončí v USA tržích). Vývoj AI v dnešní době stále zdaleka nejvíce probíhá v USA a ten, kdo v něm chce být zainvestovaný, musí být na tamním trhu. Pokud AI bude i nadále výrazně zvyšovat zisky, může růst zisku vyrovnat ztrátu na kurzovém rozdílu. A do třetice, v dostatečně dlouhém horizontu je nepravděpodobné, že by dolar už pouze oslaboval a pokud zase dojde k jeho posílení, portfolio bude z obratu trendu těžit a ztráty smaže. Pokud by měl dolar zkolabovat (nemyslím si to), pak zafunguje bitcoin.

Napsat komentář