Dneska mi došlo najednou kafe, redbull, nikotin, whiska, hovězí a do toho jsou Velikonoce. Takže jsem se po stopadesáti letech rozhodl napsat něco na blog a začnu pokračováním k jednomu článku z konce minulého roku, joe-rogan-x-donald-trump , který bohužel zestárl jak víno a ve své absurditě se DT podařilo překonat i moje očekávání…

Začnu tím, co bylo patrné už tehdy. DT se zamiloval do merkantilismu. V Bílém domě sedí blbec s úrovní vzdělanosti někde na úrovni Eleny Čaučesku, která se svým sotva dokončeným základním vzděláním zvládla takové věci, jako posrat síť bukurešťského metra a snížit jeho přepravní kapacitu, aby se v něm neshromažďovali lidi… uvidíme, jestli se DT podaří dojít ke stejnému osudu, tj. kulce do hlavy.

Merkantilismus podruhé

V případě DT jsme svědky pokusu nastolit v USA empiricky nefunkční systém dovozních cel za účelem vyrovnání obchodní bilance. Situace je o to komediálnější, že i samotná výše cel, z dnes již legendární tabulky z Rosegarden, je spočítána tak, že nejvyšší cla dopadají na země s největším poměrem vývozu do USA vůči dovozu z USA, což jsou naprosto logicky země, které jsou tak chudé, že si absolutně žádný dovoz z USA nemůžou dovolit. Snaha DT o realokaci továren na levnou výrobu tenisek z Vietnamu nebo džín z Lesotha do USA je asi největší bizarnost, kterou jsem za posledních 10 let v geopolitice viděl. Jako kdyby v USA někdo stál o monotónní práci u pásu za pár dolarů na den…

Výsledek se dá shrnout v duchu toho, co jsem psal minule. Pokud USA cla zavedou, tak dražší zboží zaplatí americká populace a jediným efektem bude nižší kupní síla obyvatelstva a vyšší inflace. Vzhledem k tomu, že nepřímé zdanění spotřeby je regresivní daň (dopadne procentuálně více na chudé, než na bohaté), tak semele především republikánské voliče z amerického venkova. Absurditu umocňuje fakt, že ušetřeny nejsou ani Kanada s Mexikem, tedy zásadní spojenci USA… A ne, Trump nehraje žádné pětidimenzionální šachy a nejde o vyjednávací strategii, on je prostě jenom blbej.

Udělám vsuvku, tohle je sice podle mě Captain Obvious, ale pro jistotu. Cílem DT je donutit výrobce zboží přesunout továrny do USA. Vnitřní ekonomika USA ale jednak nedisponuje pracovní silou s adekvátní kvalifikací (o ceně práce nemluvě), infrastrukturou a i kdyby, továrny trvá postavit… Nehledě na to, že pokud bych měl nějakou podobnou výrobu na starost, tak udělám pravý opak toho, o co DT usiluje. Jakoukoliv výrobu z USA vystěhuju ven. Protože aby se výroba v USA vyhla clům, musí mít integrovanou celou vertikálu výroby, od prvotních surovin až po konečný statek. Jinak cla prodraží vstupy (například dovezenou ocel nebo čipy) a zdraží celou produkci a to i tu určenou na vývoz. Pokud bude továrna mimo USA, tak cla dopadnou jen na to, co je určené pro dovoz do USA, zatímco výroba určená pro prodej v jakékoliv jiné části zeměkoule si udrží konkurenceschopnost, protože se clům kompletně vyhne.

Geopolitické turbulence

Kupní síla americké populace tím pádem zrovna nepokvete, což mi může být relativně jedno, jediné na co doporučuji si dávat pozor, je nedržet akcie firem s vysokým podílem prodeje spotřebního zboží v USA. Síla americké ekonomiky stojí ale na dvou jiných pilířích. Jednak na IT službách a pak na dolaru. Nejprve to první.

IT služby jsou nejlepší vývozní artikl USA. A samotná cla se jim zatím poměrně dobře vyhýbají (a to samé poslední vývoj obchodní války s Čínou). Tři nejlepší zástupci jsou Microsoft, Google a Meta. Cla mají poměrně malý dopad na samotný byznys model (případná recese pochopitelně ne), nedodávají se do Číny díky banům tak jako tak a jejich největší riziko spočívá zatím pouze v případném uvalení digitálních daní v EU. Navíc globálně ani jedna z firem nemá žádnou zásadní neamerickou konkurenci, holdingovým hubem pro tyto firmy je Irsko atd. Přesto, plošný výplach se dotkl i těchto firem a akcie všech tří zmíněných (a nejen jich) se v současné době obchodují za velmi rozumné ceny, pro dlouhodobé investory se jedná o skvělou příležitost, jak současnou situaci využít. To je asi jediná pozitivní věc, kterou dneska napíšu.

Dolar jako globální rezervní měna je ještě větším aktivem USA. Jeho pozici už DT zvládl nalomit, což bylo patrné v uplynulých týdnech. Vysoký schodek obchodní bilance USA vede k tomu, že země jako Čína a Japonsko, které vyváží do USA ve velkých objemech zboží a tyto země pak tržby v dolarech vrací do USA tím, že nakupují vládní dluhopisy USA emitované na pokrytí schodku státního rozpočtu. Díky tomu mají americké vládní dluhopisy neustálou poptávku, a to i přesto, že hospodaření federální vlády USA je na úrovni Řecka před 15 lety. Bohužel, DT zvládl za pár týdnů to, co nikdo jiný. Při poslední hysterii na burze, kdy padaly ceny akcií, začaly padat i americké vládní dluhopisy. Dnes je zřejmé, že za propadem dluhopisů bylo mimo jiné i Japonsko, které se kvapně zbavuje amerických dluhopisů, právě kvůli geopolitické situaci. Dolar oslabuje, ztrácí svoje postavení a protože reálně neexistuje jiná měna, která by mohla nastoupit na jeho místo, zlato posiluje nevídaným způsobem.

Vzhledem k tomu, že během psaní tohoto článku mi na pozadí běží Bloomberg TV s obrovskými červenými nápisy a většina trhu se opět pohybuje na podobných úrovních jako před odložením cel o 90 dní, je zjevné taky to, že investoři mají Trumpova blábolení už plné zuby a pověst USA trhu jako nejstabilnější bašty kapitalismu je také pryč. Alespoň prozatím. Z hlediska geopolitiky je potřeba se na to podívat z pohledu investora s domicilem v EU.

První nevýhodou pro Evropany s investicemi v USA je, že opravdu není jedno, jaký je kurz dolaru. Oslabení DXY (kurzu USD vůči ostatním měnám) je poměrně citelný zásah ještě umocňující propady na akciových indexech. Otočení trendu oslabujícího dolaru se nedá moc očekávat vzhledem k tomu, že další klacek pod koly, který se objeví ještě letos v polovině roku, je problém s dluhovou brzdou. Navzdory veškerým kecům o vyrovnání rozpočtu USA se deficit neustále rychle prohlubuje. Po zavedení daňových úlev pro nejbohatší a snížení korporátních daní se schodky ještě prohloubí. Vzhledem k tomu, že neklesají sazby amerických dluhopisů (viz výše prodej dluhu drženého v Asii) a velká část vládního dluhu se bude muset refinancovat v blízké době, výdaje USA na dluhovou službu raketově porostou. Pokud letos neuvidíme downgrade amerických dluhopisů, budu se hodně divit. Podle komentářů DT směrem k Fedu je navíc zjevné, že jediný způsob, jak z toho chce americký prezident vybruslit, je pomocí snížení sazeb. Jinými slovy – my se k té prosperitě protiskneme… Jediný závěr, který z toho plyne, je další oslabování dolaru, nebo minimálně ne jeho posílení.

Pokud USA navíc sklouznou do recese, tak propady na trhu způsobené recesí, se historicky otáčí v momentu, kdy je zjevné, že přijde zásah ze strany monetární a fiskální politiky. O zásahu Fedu v případě problému na dluhopisovém trhu asi nepochybuji, ale čekat na zásah fiskální politiky u této politické garnitury je čekání na Godota. Ani tento fakt moc důvěru nevzbuzuje.

Co se týče ostatních akciových trhů – Čína není politicky o nic víc stabilnější než USA, Japonsko a Korea má před sebou hodně složité období. EU se svými socialismem trpí na to, že vyjma luxusního zboží a healthcare nemá akciový trh co nabídnout. Jeden ze zajímavějších trhů je UK, který má po brexitu ale také svoje problémy. Na současnou situaci neexistuje jednoduchá odpověď, rady nedávám, ale shrnu svoje portfolio.

Aktualizace portfolia

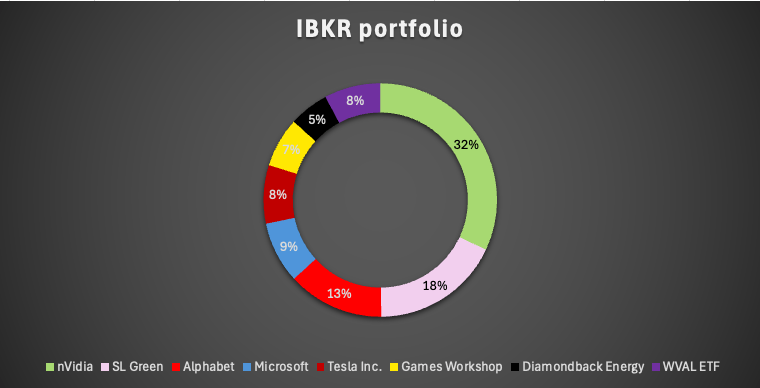

V první řadě, už na začátku roku jsem pozavíral všechny napákované pozice, čímž jsem se vyhnul tomu nejhoršímu, co by mě mohlo v dubnu potkat. I tak je portfolio více než minus 25% od začátku roku (po přepočtu do EUR). V současné době je jeho složení následující:

Kdo mě sleduje změny vidí, nicméně shrnutí – uzavřená pozice v Celsius Holdings po růstu consumer staples a Disney a rotace do nVidie a Microsoftu. Další peníze, které jsem poslal na burzu v dubnu šly do Microsoftu + mírně přikoupený Diamondback Energy po hlubokém propadu.

A nyní ke složení. Jádro portfolia tvoří koncentrované pozice postavené silně kolem umělé inteligence. AI je momentálně jediný trend, který vidím dostatečně silný na to, aby pokračoval nezávisle na tom, co se stane geopoliticky (vyjma něčeho jako války o Taiwan, která by mu způsobila stopku). Nvidia je dnes jednou z nejlépe řízených velkých firem, propad ceny akcie pod 100 dolarů mi umožňuje ji akumulovat levně. Všechny informace kolem levných modelů z Číny, ban na vývoz čipů do Číny atd. z dlouhodobého pohledu považuji za šum. Náklady na případnou diverzifikaci výroby ponese primárně TSMC a případné navýšení výrobních cen se přenese až na koncového spotřebitele.

Z podobného důvodu je v portfoliu Tesla, která je zatím stále jediným reálným hráčem ve vývoji humanoidních autonomních robotů obchodovaným na burze. Microsoft (díky podílu v OpenAI) a Google pak zastupují přední výrobce AI modelů, u obou se v současné době cena akcie pohybuje dostatečně nízko na akumulaci a nákupy.

Realitní SL Green zůstává v portfoliu dlouhodobě díky vysoké akumulaci z předchozích let. Vzhledem k nízké nákupní ceně pozici nezavírám, nechci platit vysoké daně. Akcie generují stabilní a vysoký dividendový příjem. Byznys společnosti není zásadně ohrožen.

V portfoliu zůstává Games Workshop, který má i přes odvětví, ve kterém působí, charakteristiky výrobce luxusního zboží. A i když je polovina tržeb generována v USA, výhodou je lokální výroba v UK. Poslední pozicí je Diamondback Energy, protože ropný průmysl by podle mého názoru v portfoliu nikdy chybět neměl.

Nevýhoda portfolia je jasná, vysoká koncentrace na americké burzy a vysoká volatilita. U portfolia není moc alternativ, co s ním momentálně dělat a upřímně v podobných situacích je většinou nejlepším řešením nedělat nic. Dokud nemám jasný silný názor, kam se bude situace vyvíjet, tak si budu sedět na rukách a držím se dlouhodobého plánu (AI) nebo nakupuji ETF. Utlumil jsem soukromé výdaje, abych byl schopen posílat na burzu co nejvíce peněz, vzhledem k jeho objemu s ním ale na měsíční bázi nijak zásadně nepohnu.

V plánu je ještě další mírné navýšení nVidie pokud se ve správný moment, kdy budu mít disponibilní hotovost, cena dostane k 95 USD. Další v pořadí je Microsoft a Google, obě pozice bych měl rád zhruba na stejné úrovni, okolo 15% v portfoliu každá. Teslu a Games Workshop nechávám žít vlastním životem, cenově mi nepřijde momentálně atraktivní na nákup ani jedna. GW je drahý, Tesla s Optimusem několik let zásadně nepohne. Diamondback Energy chci držet někde mezi 5-8% portfolia, budu ho tedy pomalu přikupovat pokud se cena ropy udrží nízko a portfolio jako celek poroste.

Z nových pozic připadá v úvahu jen několik firem. Novo Nordisk, které ale vždy odložím v momentu, kdy se snažím proniknout do hloubky byznysu, protože biologie a chemie opravdu nejsou moji silnou stránkou. Louis Vuitton, u kterého mi ale chybí větší zapálení pro byznys, který dělá (je poměrně jasné, že politika USA povede jen k dalšímu posílení horního 1% populace) a Ferrari, které je pořád drahé (současné zaváhání s politikou GreenDealu dává značce možnost zůstat déle u toho, co dělá tuto značku zajímavou – motory V8 a V12).

Příležitost nakoupit evropské zbrojaře a zlato je pryč, ceny jsou vysoko. Ve spotřebitelských značkách žádný zásadní nový trend nepozoruji (možná odklon od woke, což by mohlo pomoci některým značkám silným před 15 lety jako Victoria Secret). Dobrý dlouhodobý trend je gaming, nemám ale vhodný cíl na nákup. Polský CD Projekt pomalu roste s očekáváním čtvrtého dílu Zaklínače, ale firma je špatně řízená a hra bude zas vydaná pravděpodobně nedotažená a předčasně. Consumer staples (včetně Netflixu) a healthcare obecně považuji za pasti. První je momentálně extrémně drahý sektor, do kterého prchl celý retail a healthcare má před sebou dost zásadní výzvu v podobě AI, která bude akcelerovat nejen výzkum, ale zásadně naruší i zdravotnické služby.

Pokud bych měl tedy celý vývoj za poslední měsíce shrnout tak si vystačím s těmito větami. Geopoliticky se svět mění, ale s tímto vedením není jasné kam a jak moc. Z dlouhodobých trendů stále vyčnívá AI a americkou dominanci v technologiích bude velmi také nalomit navzdory politické garnituře. V dobách nejistoty je nejlepší nedělat žádné ukvapené pohyby a většina nových trendů jako zlato nebo consumer staples už je na trhu zaceněna.

Přeji pevné nervy a zůstaňte pokud možno u toho, co jste si nastolili jako dlouhodobou cestu vpřed. Nic ve finále není tak horké jak to vypadá a až se hladina uklidní, zmizí tahle epizoda v dějinách stejně jako všechny krize na burze před ní.

Napsat komentář