Myšlenku na tento článek mi nahodil jeden z mých podporovatelů, tímto Henrikovi děkuji. Tématem článku bude dividenda akciových firem a chyba, kterou opakuje velká část začínajících investorů, kteří si vybírají individuální akcie a nebo se snaží selektovat svoje portfolio pomocí tematicky zaměřených ETF.

Začnu od základu – co je dividenda a k čemu je dobrá.

Co je vlastně dividenda

Vlastnictví akcie je spojeno s právem na podíl ze zisku z podnikání, a protože podnikání je z definice „soustavná činnost vykonávaná za účelem dosažení zisku“, tak právě způsob jakým se z podnikání dostane zisk k vlastníkům podniku je jeho zásadním aspektem.

U akciových společností jsou tři možnosti, jak naložit se ziskem na konci hospodářského období. Předně může zisk zůstat nerozdělen – tj. velmi zjednodušeně, přebytečné peníze zůstanou ve společnosti a ta je využije na další podnikání. Ať již na dodatečné splátky svého dluhu, na další rozvoj vyžadující investice (např. stavba fabrik, rozšíření distribuční sítě nebo i výzkum a vývoj). Nebo je vyplatí svým akcionářům. Pokud se akciová společnost rozhodne peníze vyplatit svým majitelům má k tomu v podstatě dvě cesty – odkoupit zpět své vlastní akcie (a tím zmenšit jejich počet) a nebo vyplatit dividendu – tj každý, kdo vlastní akcii dané společnosti dostane na svůj účet peníze.

Jinými slovy, pokud akciová společnost vyplácí dividendu, dojde k tomu, že každý kdo vlastní akcie této společnosti dostane na svůj účet peníze v závislosti na tom, kolik akcií vlastní.

Pro úplnost je potřeba ještě vysvětlit dva základní pojmy. Tzv. ex-date a payment date. Ex-date je datum, podle kterého se rozhoduje, kdo je akcionářem společnosti pro účel výplaty dividendy. Pokud chcete dividendu obdržet, musíte být akcionářem společnosti v toto konkrétní datum. Payment date je pak datum, kdy vám dividenda přijde na účet. Klasickým příkladem časové posloupnosti je: společnost rozhodne o výplatě dividendy 10. února s ex-date 27. února a payment date 1. dubna.

Základní chyby v chápání dividendy

Základní teorie kolem dividendy je extrémně jednoduchá, což ale bohužel často vede k hlubokému nepochopení dividendy u začátečníků. A jsou často velmi zásadní a mají jednoho společného jmenovatele – zaměňování dividendy za finanční výsledky podnikání.

Předchozí věta má svůj důvod. Jedním z velmi častých způsobů jak se lidé dostanou k investování do akcií je něco na následující způsob „chci získat pasivní příjem, abych nemusel chodit do práce nebo získal vyšší míru finanční nezávislosti na vlastní práci“. Influenceři, kteří se vyrojili po covidu, ale často postrádají hluboké finanční znalosti, propagují hesla jako „pasivní příjem z dividend“ a podobné buzzwordy. V Česku situaci nepomáhá ani to, že nejčastější způsob investování českých domácností, je pronájem nemovitostí. Ten je totiž spojen s inkasováním nájmu a lidé mají pocit, že u akcií to funguje podobně. Akorát že vůbec.

Jaké jsou tedy základní omyly kolem dividendy? Předně, dividenda má jen velmi málo společného s tím, jak si daná akciová společnost ve svém podnikání vede. Dividenda není účetním ziskem společnosti, dokonce nemá ani nic společného s tím, kolik společnost generuje peněz svým podnikáním. Myslet si, že když nějaká společnost vyplácí vysokou dividendu, tak že je automaticky i hodně zisková, je naprostá hovadina.

Druhý fakt, který začínajícím investorům uniká je, že narozdíl od úroků nebo nájmu nemají na dividendu akcionáři nárok. O dividendě rozhoduje vedení společnosti, a ne její akcionáři. A vedení společnosti může mít sice stanovenu nějakou dividendovou politiku, kterou naznačuje jak k dividendám management přistupuje, ale dividendovou politiku je možné také v podstatě ze dne na den změnit. A to v závislosti na tom, v jaké situaci se společnost nachází.

Třetím jevem, který se pravidelně objevuje u začínajících investorů, je neznalost a nebo nepochopení zpětného odkupu akcií. Dividenda je jen jeden způsob výplaty akcionářů, tím druhým je zpětný odkup akcií, tzv. buyback. A vzhledem k tomu, že oba způsoby mají odlišný způsob zdanění, přistupují k obojímu managementy akciových společností odlišně.

Pokud se vedení společnosti rozhodne, že vyplatí akcionářům 100m USD a použije místo dividendy buyback, pak místo aby vyplatila peníze všem akcionářům stejným dílem v závislosti na počtu jejich akcií dojde k tomu, že jsou tyto peníze použity na trhu k nákupu vlastních akcií. A akcionáři jsou vyplaceni nerovnoměrně – část, která nabízí své akcie k prodeji je ze společnosti vykoupena a zbytek není přímo odměněn nijak. Pokud jste dlouhodobý akcionář a své akcie neprodáváte, pak nejste odměněni peněžně nijak, žádné peníze na účet nepřijdou a pasivní příjem se nekoná.

Prospěch akcionářů po zpětném odkupu akcií je totiž nepřímý. Tím, že společnost akcie odkoupí, dojde ke snížení počtu akcií a pokud vlastníš 1% společnosti, po zpětném odkupu budeš vlastnit např. 1,1% a to aniž by se nějak změnil počet akcií, který vlastníš. Tvou odměnou za buyback je, že do budoucna máš nárok na vyšší podíl na zisku společnosti.

Odstranění problému přehlížení zpětného odkupu akcií

Problém s buybackem lze odstranit velmi jednoduše. Je potřeba nejprve vědět, že buyback existuje jako způsob výplaty akcionářů a následně se místo dividendového výnosu (dividend yield) soustředit na akcionářský výnos (shareholders yield). Dividend yield je roční procentní výnos, který dostal za poslední rok akcionář. Pokud akcie stojí 100 USD a dividenda za poslední rok byla v součtu 2 USD, pak je dividendový výnos 2%. Akcionářský výnos k tomuto číslu přidává objem buybacku na akcii. Shareholders yield je tedy mnohem lepší ukazatel, přesto se na většině finančních webů neobjevuje. Pro zjištění tohoto čísla doporučuji web www.stockanalysis.com

Dejme si teď nějaké příklady.

Klasickou akcií, která se bude objevovat pravidelně v doporučeních od lidí s „vybuduj si pasivní příjem z akcií“ je výrobce nikotinových produktů British American Tobacco: (ticker společnosti BTI).

Akcie stojí zhruba 35 USD, společnost za uplynulý rok vyplatila dividendu 2,97 USD na akcii, což znamená přibližně 8,45% dividendový výnos. Pro lidi zaměřující se právě na dividendový výnos je tato akcie „svatým grálem“. 8,5% je totiž výrazně více, než kolik nabízí nájmy, spořící účty a nebo většina bezpečných dluhopisů. Z obrázku je ale i vidět, že BTI nedělalo žádný zpětný odkup akcií, buyback yield je nula.

Dividendové investory logicky nebudou zajímat společnosti s nízkým dividendovým výnosem, což je ale v mnoha případech škoda. Z jejich hledáčku například vypadne farmaceutická společnost Innoviva – INVA, proč tomu tak je, je zjevné z tohoto obrázku:

Innoviva nevyplatila za uplynulý rok žádnou dividendu, přesto je její akcionářský výnos velmi dobrý – vyplatila totiž svým akcionářům 5,85%, ale ve formě zpětného odkupu akcií.

V realitě naprostá většina společností provádí obojí – jak zpětný odkup akcií, tak dividendy. A čísla u obojího nejsou tak extrémní jako ve výše uvedených příkladech. Je proto důležité sledovat celkový akcionářský výnos, ignorace zpětného odkupu totiž dost zkresluje porovnávání akcií vůči sobě.

Pro dividendové investory oblíbená Coca Cola – KO, má akcionářský výnos 3,42% (2,89% dividenda + 0,53% buyback) je zdánlivě velmi štědrá vůči akcionářům v porovnání s velkými technologickými firmami, jenže akcionářský výnos akcie Googlu – GOOG je 3,14% (0,47% dividenda + 2,67% buyback), takže například u těchto dvou akcií je rozdíl velmi malý oproti tomu jak velký se zdá, pokud se investor dívá jen na dividendu.

Odstranění problému vnímání akcionářského výnosu jako ziskovosti společnosti

Přeorientování se z dividendového na akcionářský výnos je sice dobrý první krok, ale bohužel neřeší celý problém. Jak jsem zmínil, hromada investorů má dojem, že výplata akcionářům je ukazatelem ziskovosti společnosti. Což bohužel není pravda. Zákonnou podmínkou pro výplatu akcionářů je, že společnost musí mít nerozdělený zisk, ze kterého akcionáře může vyplatit. Tento nerozdělený zisk ale může pocházet z uplynulých let. Společnosti se mohlo dařit před deseti lety, tím nahromadila nerozdělený zisk, ze kterého dodnes vyplácí postupně své akcionáře a to i přesto, že je již několik let v problémech a zisk ji klesl a nebo je nedej bože ve ztrátě.

Tento problém se již odstraňuje mnohem hůře, protože je pro něj potřeba chápat finanční výkazy a manažerské účetnictví. Pro základní posouzení, jestli je výplata akcionářů dlouhodobě udržitelná je potřeba posoudit dvě základní statistiky. Tou první je trend dvou základních účetních statistik – čistého zisku a čistého hotovostního toku. Opět si dáme nějaký příklad z praxe a vrátím se ke Googlu a British American Tobacco. Na stockanalysis si v záložce Financials zvolím Income, zvolím si TTM (tabulka mi ukáže údaje po čtvrtletích a čísla jsou vždy za uplynulých 12 měsíců) a zkoumám řádky Net Income to Common (čistý zisk pro běžné akcionáře s kmenovými akciemi) a Free Cash Flow (volný hotovostní tok).

Je vidět, že co se čistého zisku týče, tak Google si prošel drobnou krizí před 1,5 rokem, ale obecný trend je růstový, tzn. společnost vydělává čím dál vyšší účetní zisk a roste. Free cash flow až do konce roku 2023 vypadá podobně, za poslední tři čtvrtletí ale generuje čím dál méně peněz. Důvody jsou vždy individuální a je potřeba znát pozadí dané společnosti, u Google jsou důvodem obrovské investice do nových AI data center. Nákupy dlouhodobých aktiv (což servery přesně jsou), se do volného hotovostního toku propíší okamžitě, zatímco do zisku se propisují postupně v průběhu let odepisováním majetku. Pokud se tedy bavíme o generování hotovosti, Google rozhodně není v růstovém trendu a hotovostní tok by mohl být problémem, nad kterým je potřeba se zamyslet.

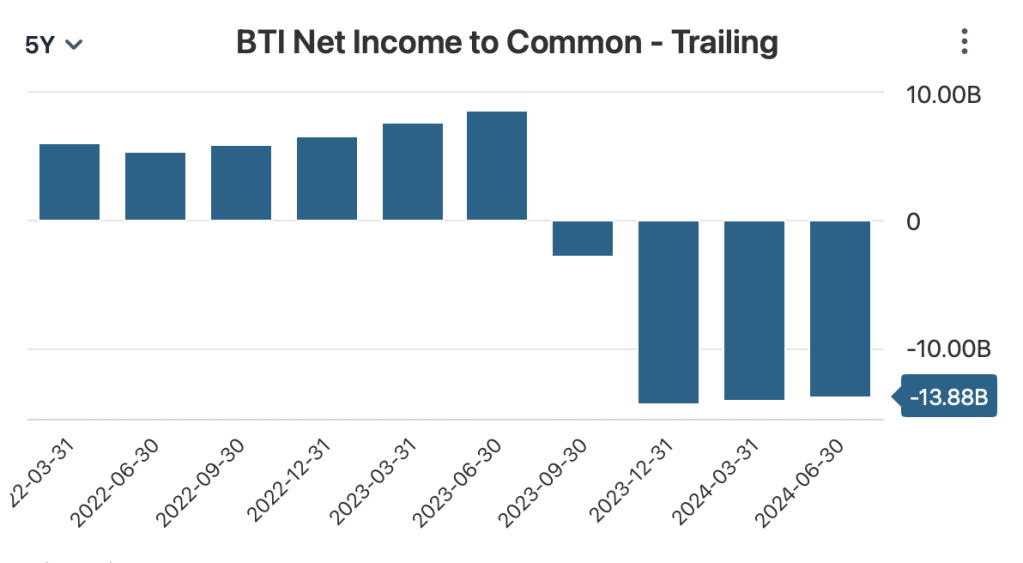

Nyní k British American Tobacco.

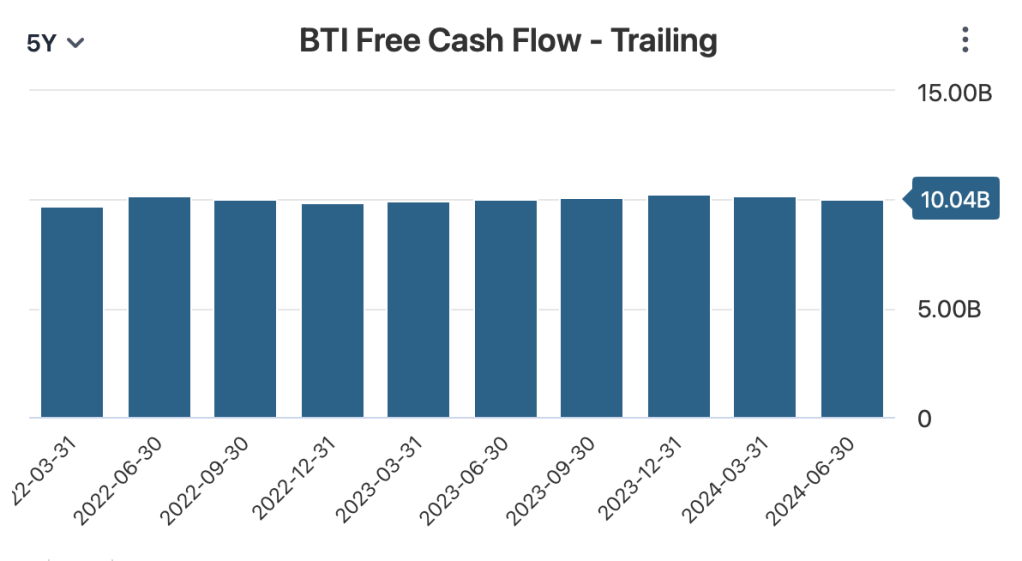

Sloupečků je méně, protože BTI reportuje po pololetích (jako většina britských společností) zatímco Google po čtvrtletích, časová osa ale pokrývá v obou případech 5 let. Hned na první pohled je patrné, že BTI je dva roky ve ztrátě a negeneruje žádný zisk. Opět je potřeba znát kontext dané společnosti, důvodem ztrát je u BTI kompletní odepsání majetku, související s problémy tabákového průmyslu. Pokud tedy BTI vyplácí akcionáře, dělá tak ze zisků z období do poloviny roku 2023. To jestli se jedná jen o dočasný problém si musí každý investor posoudit sám. Co se týče volného hotovostního toku, tak tam je trend u BTI v pořádku. Volná hotovost v posledních pěti letech stagnuje a je kladná. Pokud se ale v posledních pěti letech akcionářský výplatní poměr zvyšoval, pak je zvyšování neudržitelné a bude se muset časem zastavit, protože ukrajuje z volné hotovosti čím dál více peněz.

Druhou statistikou, kterou je potřeba zvážit je výplatní poměr (payout ratio). A pokud máš na jazyku, že payout ratio se přeci uvádí všude na finančních webech, tak tě rovnou zastavím, protože NE, o dividendovém výplatním poměru se nebavím a rovnou ho můžeš ignorovat.

Rozhodující výplatní poměr je tento: jakou část tvoří roční výplata akcionářům proti volnému hotovostnímu toku, který společnost ročně generuje?

K těmto číslům se na stockanalysis dostaneš opět na záložce Financials, tentokrát je ale potřeba zvolit Cash Flow a Annual.

BTI vygenerovala za posledních 12 měsíců 10,03mld USD volné hotovosti, Google 60,79mld USD (řádek Free Cash Flow). Na řádcích Common dividend paid a Repurchase of common stock jsou pak výdaje na dividendy a buyback. U BTI se za posledních 12 měsíců jedná o 5,8mld USD, u Google je součet 13,71mld. Rozhodující výplatní poměr pro udržení výplaty akcionářů je tedy pro BTI 58% a u Googlu 22,6%. Čím nižší číslo, tím lépe, protože poměr vyjadřuje, kolik procent hotovosti, kterou podnikání za rok vygeneruje, musí společnost vynaložit, aby výplatu akcionářům udržela.

V našem porovnání lze říci, že Google má mnohem vyšší rezervu než BTI a pokud by se rozhodl vyplatit všechny peníze, které vydělá, mohl by vyplácet akcionářům až čtyřnásobek. Zatímco BTI vyplácí přes polovinu všech peněz které jeho podnikání generuje, což jednak omezuje jeho investice do podnikání, ale také poskytuje mnohem menší finanční polštář pro případy, kdy se bude podniku hůře dařit a nebo bude vyžadovat rozsáhlé jednorázové investice do výroby a vývoje.

A doporučuji si tyto čísla počítat samostatně rovnou z výkazů, protože data na webech jsou často špatně. Čímž narážím na to, že pro správné chápání akcionářského výnosu ve vztahu k výsledkům hospodaření společnosti je už opravdu potřeba chápat finanční výkazy společnosti a umět si z nich vyčíst potřebná data, a to správně.

Vliv dluhu

Poučka „dluh je dobrý sluha ale zlý pán“ platí i pro akciové společnosti a schválně jsem o dluhu doposud nepsal, i když je naprosto kritickým faktorem, který je u dividendového investování přehlížen. Pokud nyní chápeš smysl výplatního poměru akcionářům jak jsem ho vysvětlil v předchozí kapitole, pak zbývá pro vytvoření celkového obrázku ještě jeden podstatný detail.

Volný hotovostní tok totiž nezahrnuje splátky dluhu. Skoro každá akciová společnost je financována dluhem, který splácí, čerpá a nebo refinancuje. BTI v uplynulých 12 měsících splatilo 7,4mld USD dluhu a zároveň čerpalo nových 5,5mld USD.

Z 10,03mld USD volného hotovostního toku je potřeba odečíst 1,9mld USD, které se vypařily tím, že BTI snížilo svůj dluh. Na výplatu akcionářů BTI zůstalo ve skutečnosti jen 8,13mld. Výplatní poměr ale není možné počítat z volného hotovostního toku očištěného o splátky dluhu, protože práce s dluhem je dost individuální.

Za prvé splatnost dluhu není lineární a jednotlivé dluhopisy a nebo úvěry mají finální data splatnosti nerovnoměrně rozloženy v budoucnosti. Někdy firma nemusí splácet nic a některé roky má splatné velké části svých půjček. Navíc většina firem nemá problém při splátce dluhu ho místo splátky prodloužit a nebo refinancovat – znovu čerpat za nových podmínek (změna úrokové sazby a splatnosti a případně jiných náležitostí úvěru).

Dluh hraje roli v úvaze nad udržitelností výplaty akcionářů jen tehdy, pokud vedení společnosti prohlašuje, že chce zadlužení společnosti snížit protože vnímá dluh jako příliš vysoký a nebo, pokud má společnost horší úvěrový rating a hrozí, že v případě finanční krize by ji věřitelé odmítli refinancovat.

Druhý případ je běžně přehlížený faktor nejen u nemovitostních firem a REITů, které jsou paradoxně velmi dobře známé pro vysoký dividendový výnos.

Poslední problém, který odhalí většinou až čas

Pokud předchozí část dnešního článku řešila, jak správně pochopit, co je dividenda a jak ji vnímat, tak poslední část článku v podstatě ukazuje, proč je vše co jsem doposud napsal velmi málo relevantní pro investování do akcií obecně. Jde totiž o to, že doposud se celý článek zabýval tím, jak se dívat na akcii z pohledu její historie. Jenže v investování obecně platí to, že minulé zisky nejsou zárukou zisků v budoucnu. A platí to pochopitelně i pro akcionářský výnos.

To že se společnosti dařilo v minulosti je dobrý výchozí bod, ale rozhodně ne dostačující. Nákup akcie není možné provést bez úvahy nad tím, jaká jsou rizika spojená s budoucností jejího podnikání. A pokud někdo bude vybírat akcii čistě jen podle číselných ukazatelů z minulosti, pak se může zásadně spálit.

Je pravda, že některé události není možné předvídat. Pandemie, války, přírodní katastrofy…

V roce 2012 se někdo mohl rozhodnout investovat do japonských elektráren, jedná se přeci o stabilní byznys, výroba elektřiny z jádra je velmi době předvídatelná. A stejně pak o pár měsíců později sledoval katastrofu ve Fukushimě a jak se stovky miliard dolarů v dlouhodobých hmotných aktiv během dne změní na nulu.

Černými labutěmi se nemá smysl na úrovni jednotlivých akcií zabývat, není možné je ovlivnit. Jedinou obranou je úvaha na úrovni celého portfolia a jeho dostatečná diverzifikace, která zajistí, že i když investice do dané akcie spadne na nulu, tak celkový dopad do portfolia investora nebude vyšší než ztráta v jednotkách procent.

Pak jsou ale budoucí trendy, které určitým způsobem předpovídat lze, jde jen o jejich pravděpodobnost. Největším úskalím firem s vysokým výplatním poměrem akcionářům je ten, že tyto společnosti jsou již často ve velmi pokročilém stádiu svého života. Mají velmi vysoký podíl na svém trhu, nemají kam růst a jejich cílem je pouze udržet si velmi silné postavení. A tahle strategie – neobdržet branku a udržet vedení, je odsouzená k nezdaru pokud je časový horizont v podstatě neomezený. Nic netrvá věčně.

Pro investování do společností v pokročilém stádiu jejich života je klíčové umět akcie prodat dříve, než společnost začne upadat a nejprve se propadne cena akcie, aby se vzápětí začaly propadat tržby a tím pádem i zisk a volné hotovostní toky. Tuhle schopnost je možné nabrat až zkušenostmi a dobrým porozuměním daného typu podnikání a i tak neexistuje záruka, že investor v tomto ohledu dokáže rozpoznat budoucí problémy dříve než zbytek akcionářů.

Proto hromada investic v dividendovém investování končí tak, že investoři roky sbírají dividendy na akcii, které víceméně neroste cena, aby se po letech ocitli v pasti, kdy se cena akcie propadne, poklesne dividenda a ztráta z propadu ceny vymaže veškeré zisky. Pak akcionářům zbývá buď doufat a čekat že se situace otočí opět k lepšímu a nebo prodat akcie s minimálním ziskem.

Závěrem

Není náhodou, že většina investorů začíná svou kariéru investování do jednotlivých akcií tím, že se koncentrují na společnosti s vysokým dividendovým výnosem. Následně se tato skupina investorů dělí na dva tábory – první, kteří pochopí svůj omyl včas změní strategii a začnou minimálně sledovat výnos akcie tak, jak píši výše a začnou se hluboce zajímat i budoucnost podnikání svých akcií. A ti druzí, kteří po několika letech zjistí, že valná většina dividendových investic k ničemu nevedla.

Každý by si měl, než provede investici, nejprve odpovědět na otázku proč investuje a jaký očekává výsledek.

Pokud je tímto požadovaným výsledkem stabilní peněžní příjem, pak není správnou odpovědí dividendové investování, ale investice s fixním příjmem. Preferenční akcie a dluhopisy (vládní, korporátní a protinflační). Smyslem investování do akcií je zhodnocení kapitálu a ne stabilní peněžní příjem pro akcionáře.

Napsat komentář