Včera jsem se krásně vyškolil, využiji tedy příležitosti a nabízím článek s rozborem long call opcí. Zároveň připomínám, že další článek na covered call opce (link) už tu byl. Nyní se podívám na druhou stranu obchodování call opcí a to je jejich nákup. Vzhledem k tomu, že se jedná o metodu jak obchodovat s finanční pákou, je toto velmi oblíbený způsob obchodování retailu, a jak popíši dále v textu, obvykle ten nejhorší možný.

Znovu základy

Opce je právo na nákup/prodej cenného papíru v budoucnu. Z toho vyplývá několik základních parametrů, které každá opce nutně musí mít.

Jednak u každé opce existují obě strany, na každého prodejce musí být kupec. Za druhé, každá opce musí být spojena s konkrétním cenným papírem – akcií, ETFkem atd. Za třetí, každá opce musí mít expirační datum, do kdy je potřeba ji uplatnit jinak zanikne. Dále má každá opce předem stanovenou cenu vypořádání, za kterou se nákup cenného papíru v budoucnu provede (tzv. strike) a nakonec musí mít opce svoji hodnotu, tzv. premium, které se platí při jejím uzavření.

Jsou dva druhy opcí, „put“ a „call“. Call opce je dává svému držiteli právo na nákup podkladového aktiva. Put opce dává svému držiteli právo na prodej podkladového aktiva.

Pokud opci vypisuji, tzn. prodávám ji, tak jsem na danou opci short. V případě call opcí se mluví obvykle o tzv. „Covered call“ – tzn mám akcie a vypisuji opci, kterou dávám někomu právo, aby si ode mne akcie koupil za domluvenou cenu. Znovu odkzauji v tomto případě na článek, jehož link je výše.

Pokud naopak opci kupuji, držím ji long, tzn. v případě call opcí, mám právo v budoucnu zaplatit předem smluvenou cenu a akcie za ni koupit nezávisle na tom kolik je cena tržní.

V tomto ohledu je potřeba si ujasnit několik pojmů:

- Strike: cena, za kterou mám právo akcie koupit pokud opci uplatním

- Premium: cena, kterou musím za opci zaplatit

- Expiration date: datum, do kdy musí být opce uplatněna nebo zanikne.

Praktický příklad

A protože teorie se nejlépe chápe v praxi, přejdu na konkrétní ukázku na pozici, kterou jsem sám udělal tento týden, a která mne vyškolila jako už dlouho nic. Toto je moje pozice ze středy 21.2.2024:

V den nákupu opce po uzavření trhu reportovala roční výsledky nVidia. Týden před tím cena její akcie po mohutném růstu spadla o 10%. Trh byl nervózní i když nikdo nepochyboval, že výsledky dopadnou dobře. Z důvodů, co nebudu dále rozmazávat, jsem čekal, že akcie po výsledkách poroste, otázkou bylo jen jestli chci tuto příležitost obchodovat a pokud ano, jak.

Možnosti byly v podstatě dvě. Tou první byla varianta, že využiju ne zrovna vysokou hotovost na účtu a za párset dolarů nakoupím call opci s nízkou premií. Druhá varianta byla, že prodám jinou pozici v portfoliu a peníze přesunu do nVidie, a to pomocí bezpečnější call opce, která má ale výrazně vyšší premium.

V době rozhodování se cena akcie pohybovala okolo 670 USD. Připomínám, že opce se vždy obchodují jako kontrakt na 100ks akcií, takže i premii je nutné násobit stem. Pokud bych si chtěl koupit opci se strike cenou odpovídající tržní ceně (tzn. nějakých 670 USD), tak bych musel zaplatit premium přibližně 37 USD. Znamenalo to, že bych musel investovat 3700 USD (menší částka nelze) a následně by po výsledcích musela vyrůst cena nahoru, jinak bych s vysokou pravděpodobností ztratil celý vklad, protože expirace byla o dva dny později. Vzhledem k velikosti portfolia jsem se rozhodl, že si takovou potenciální ztrátu nemůžu dovolit a zvolil jsem tedy variantu dva.

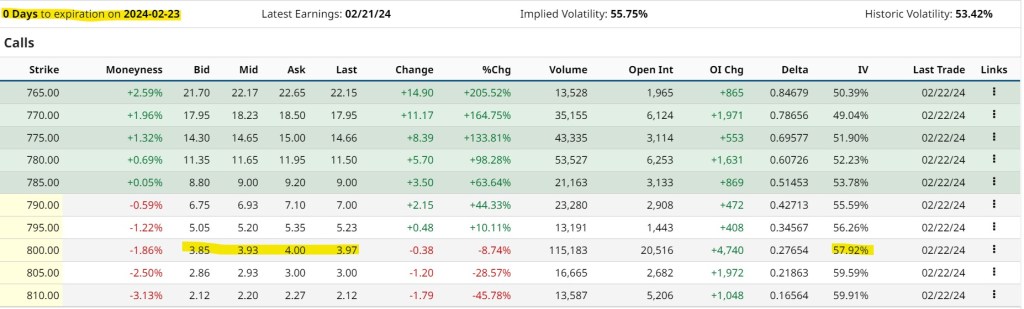

Tu vidíte nahoře. Jednalo se o opci se strike 800 USD, premium které jsem zaplatil bylo 5,36 USD. Můj předpoklad byl, že i pokud se cena druhý den neotevře na 800 USD, ale půjde výrazně vzhůru, tak díky expiraci která je ještě dva obchodní dny se výše premie udrží nebo vzroste a já na obchodu vydělám.

Tohle byl kardinální omyl, nepočítal jsem totiž s tím, že očekávaná volatilita trhu může spadnout až tak moc, že se stane toto:

A vysvětlím hned, na co se díváš.

Toto je cenik call opcí po zavření burzy včera, tzn. jeden den po zveřejnění výsledků a 24 hodin do expirace. Cena akcie po vysledcích prudce vyletěla vzhůru. Jeden obchodní den po výsledcích cena akcie vrzostla z 670 USD na 785 USD. V době snímku tabulky byla tržní cena akcie 15 USD pod mým strikem.

Žlutou barvou je v tabulce zobrazena prémie mojí opce. Před výsledky jsem za opci, která v té době měla strike 130 USD nad cenou akcie zaplatil premii 5,36 USD, a následující den měla ta samá opce premii pod 4 USD. Opci jsem prodal, se ztrátou. A teď vysvětlím i proč se tak stalo.

Trh totiž vyhodnotil, že pravděpodobnost, že cena akcie vyleze nad 800 USD do pátku za ten jeden den klesla. A to i přesto, že ve středu před výsledky by musela akcie vyrůst za dva obchodní dny o +19,4% a ve čtvrtek po výsledcích by stačilo, kdyby akcie za den vyrostla o +1,9%. Jde totiž právě o očekávanou volatilitu. Pokud totiž akcie nad 800 nevzroste, je opce bezcenná (out of the money) a její hodnota/premie v době expirace je nula.

Pro úplnost dodám, že premie opce z druhé uvažované varianty (tj. nákup opce se strike 670USD za premii 37 USD) je ve stejné době 115 USD, hodnota by tedy byla 11,5k USD a zisk z vkladu by byl +210%. Tohle opravdu zamrzelo i když pořád si myslím, že z dlouhodobého pohledu chování vůči mému portfoliu by tento risk nebyl rozumnou investicí.

Ponaučení je následující:

U opcí, které mají strike „in the money“, tzn. strike je stejný nebo nižší než je tržní cena akcie, hraje změna v očekávané volatilitě akcie výrazně menší roli. Naopak u „out of the money“ opcí (tj.strike je nad tržní cenou akcie) hraje změna volatility výrazně vyšší roli než cena akcie samotné.

Abych chybu neopakoval do budoucna, tak jsem svoji investiční strategii upravil. A doporučuji se nad tím zamyslet každému, kdo by chtěl využít finanční páku, kterou opce nabízí.

Out of money opce nestojí za riziko. Dokud je opce out of money, nemá žádnou vnitřní hodnotu. Právo k nákupu akcií nemá ekonomický smysl využít a tím pádem je hodnota premie čistě spekulativní. Oproti tomu, pokud je opce in the money, má vnitřní hodnotu která odpovídá rozdílu mezi strikem a tržní cenou akcie a v den expirace nemůže tato cena klesnout pod tuto vnitřní hodnotu.

Závěr

Nákup call opce je způsob, jak využít finanční páku. Expozici na 100ks akcie totiž získáš za méně peněz (premium x 100) než kdybys platil plnou kupní cenu.

Out of money opce ale mají cenu premie určenou výhradně očekávanou volatilitou, tvoje opce tedy není expozicí na akcii jako takovou, ale expozicí především na očekávanou volatilitu ceny této akcie. A protože pohyb volatility nejde dost dobře předvídat, je nákup opce out of money nevhodný způsob pro fundamentální investování.

Očekávaná volatilita dále dramaticky klesá s tím, jak se blíží datum expirace a s každou očekávanou kurzotvornou událostí, která již proběhla. Jako jsou zveřejnění kvartálních výsledků, představení nového produktu, ale také makroekonomické události – zasedání centrální banky, zveřejnění inflace atd.

Správný postup je využívat in the money opce a to ještě s rozumnou rezervou striku vůči ceně. To pochopitelně komplikuje využití long call opcí u akcií s vysokou nominální hodnotu za kus, protože nákup například strike 400 USD opce u nVidie, by měl premii okolo 300 USD a vyžadoval by investici v násobcích 30tis USD.

Opce jsou tedy naprosto nevhodným nástrojem pro malé retailové portfolia. Naopak, pokud se to s nimi nepřehání a na trhu je poměrně nízká očekávaná volatilita, je možné pomocí deep in the money opcí zvýšit volatilitu portfolia a tím i očekávaný výnos vůči riziku.

Napsat komentář