V pondělí mělo SL Green prezentaci investorům, kterou dělá jednou za rok. A letošní podoba mi vyrazila dech, proto jsem se rozhodl na ní ukázat, jak by měla vypadat prezentace společnosti s ukázkovým vztahem k vlastním akcionářům. Než začnu s SLG, dám sem ukázku toho, jak si hromada akciovek představuje, že by měla prezentace vypadat… Steve Balmer je legenda, tak si ho připomeňme (v každé době existuje podobný exot někde v US100 firmách).

A teď zpět k SLG. Pokud o společnosti někdo slyší poprvé (nepravděpodobné, píšu o ní často), tak stačí pouze vědět, že se jedná o americký nemovitostní fond, který vlastní nemovitosti financované dluhem, o ty se stará a následně je dlouhodobě pronajímá třetím stranám. Jedná se tedy o velmi jednoduchý byznys model.

Investor day – kdo je přítomen hraje roli

K samotné prezentaci. Ta trvala zhruba čtyři hodiny a i oproti předchozím letům šla její kvalita výrazně nahoru. Jedním z důvodů bude pravděpodobně i to, že CEO společnosti bytostně vadí shortaři a short interest byl ještě v polovině listopadu na 30%. To dost zásadně zvyšuje volatilitu ceny akcie. A právě krystalická transparentnost je, alespoň podle mě, velmi dobrý způsob, jak proti vysokému short interestu bojovat. Cílem článku není rozebírat, co SLG odprezentovalo, ale jak. A na tomto konkrétním příkladu vysvětlit, jak by měla prezentace investorům vypadat.

Celá prezentace je dostupná včetně audio záznamu na IR webu SLG.

První velmi důležitý faktor, než se vůbec dostanu k obsahu, je, „kdo je vlastně na prezentaci přítomen„. Naprostý red flag pro investorskou prezentaci je, pokud ji nepřednáší přímo vrcholový management. Dodnes nechápu společnosti, které na takovém eventu zastupuje Manager pro IR… Nikoho taková osoba nezajímá. Je ale i špatně, pokud o daných tématech mluví pouze CEO / CFO.

CEO totiž není u většiny společností ten, kdo řeší provozní administrativu. SL Green v tomto nezklamal a na prezentaci se podílel právě vrcholový management, konkrétně: CEO měl úvodní slovo, následně CFO pro přehled finančních výkazu, ředitelka daňového oddělení pro odhad čistého zisku a dividend. Prezentaci provozních dat pak měl na starost výkonný management, tedy CIO, ředitel pro CAPEX, ředitel pro dluhovou službu, ředitelka pro hospitality segment (a ESG) a ředitel pro retail segment.

Provozní data

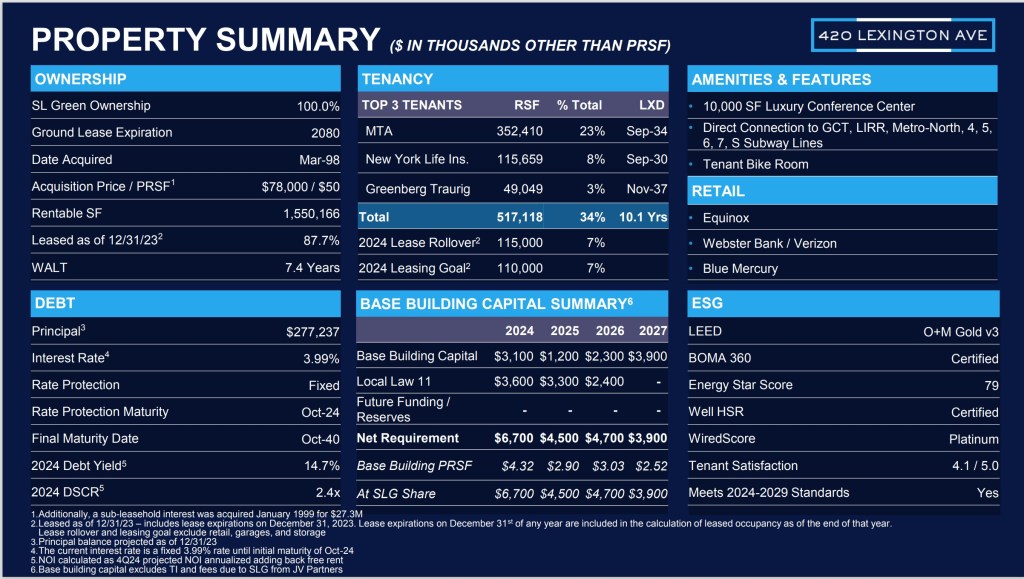

Pojďme nejprve k provozní části. Tam SLG změnilo strukturu prezentace a poskládalo data ještě lépe než to dělám já sám v analýzách pro Patrony. Rozdělili vlastní nemovitosti do segmentů a následně odprezentovali každou z klíčových nemovitostí samostatně, toto je např. slide pro jednu z nich – 420 Lexington Avenue.

Každý segment z tohoto slidu prezentuje osoba odpovědná za danou oblast, tj. doplňující informace prezentuje člověk, který je schopen data okomentovat a ne jen tiskový mluvčí / CEO, který by je přečetl.

V případě REITu jsou pro každou nemovitost odprezentována podstatná provozní data, tj. vlastnická struktura včetně nákladů na pořízení budovy, dluhové financování spojené s budovou a jeho parametry, největší nájemníci v budově včetně expirace nájmu v následujícím roce, CAPEX (investiční výdaje) na budovu plánované pro následující roky a nakonec vybavení budovy včetně energetických parametrů a ekologického štítku.

Tyto informace jsou pochopitelně validní pouze pro nemovitostní fondy, ale struktura by měla být podobná pro každou společnost nezávisle na sektoru. Rozdělit byznys na segmenty a v rámci segmentu odprezentovat danou činnost – aktiva a jejich pořizovací náklady, očekávané budoucí náklady na CAPEX a následně využití aktiv, cash flow které generují, financování a dluh, který je s nimi spojeno a případně ESG a jiné provozní zajímavosti. Nedělá to ale skoro nikdo.

Typickým jevem špatných prezentací je koncentrace jen na některý z aspektů podnikání. Obvykle na budoucí nabídku produktu a služeb, málokdy je budoucí byznys i vyjádřen numericky na tržbách. To, jak se rozvoj společnosti financuje (a za kolik) chybí skoro vždy.

Ještě horší je to pak s ESG, které se obvykle prezentuje přes nějakou hovadinu, která nehraje roli. Ale skoro ve všech byznysech je i ESG aspekt, který je podstatný pro daný byznys (a ne není to počet žen v boardu). Příklad? Spotřeba a recyklace vody u výroby polovodičů.

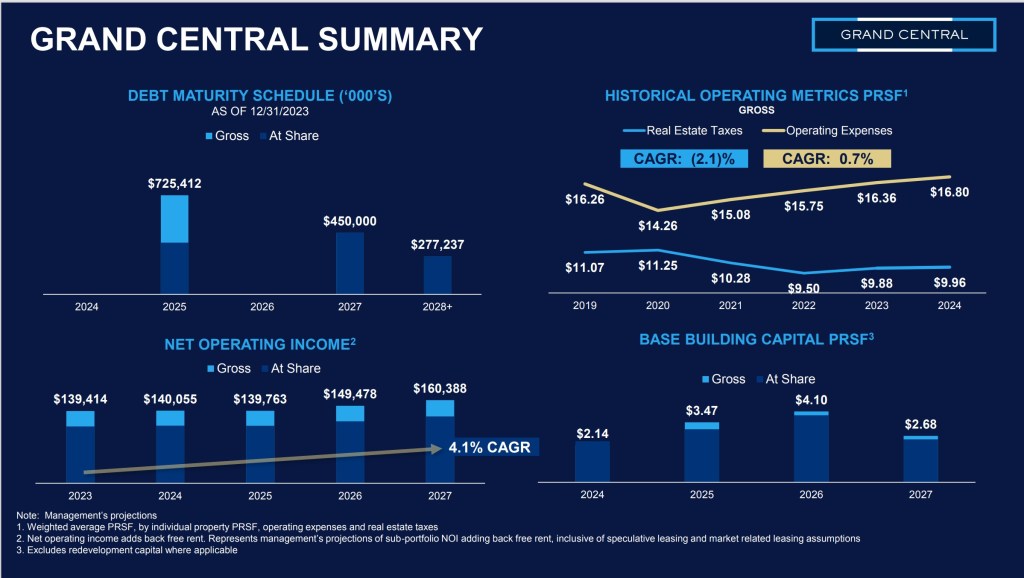

Posuňme se dál. V rámci provozní části za každý segment (tj. skupinu budov z jedné oblasti) totiž SLG prezentovalo ještě dvě důležité informace. Tou první je souhrnný forecast.

Vydíme čtyři hlavní metriky – časovou osu dluhové služby, růst provozního zisku, capitálové výdaje na čtvereční stopu a vývoj růstu provozních nákladů. Opět velmi důležité údaje, které by neměly chybět v žádné prezentaci pro investory, ve všech případech se totiž jedná o podstatnou informaci pro jakýkoliv model diskontovaného cashflow.

Druhý slide je ještě lepší:

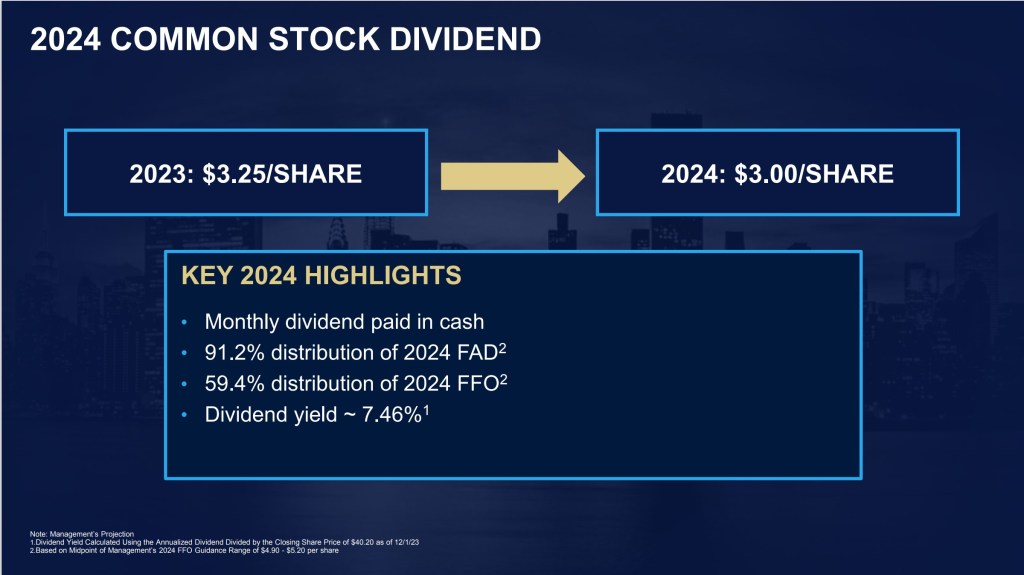

Obsahuje cíl společnosti na obsazenost budovy. Tj. predikci toho, kolik hodlá management uzavřít nových nájemních smluv. Číselně pro následující rok (včetně toho, jaká část je již předjednaná) a pro střednědobý horizont i obsazenost. Málo kdo je ochoten dávat takto podrobnou guidance pro následující roky – důvod je jednoduchý, managementu se podrobný rozbor může vymstít. Pokud cíle, které si sám stanovil nesplní, akcionáři mu jej mohou velmi snadno omlátit o hlavu. V tomto ohledu je ještě lepší závěr prezentace, kde SLG prezentuje dnes již tradiční scorecard. Jedná se o set cílů pro následující rok. Nejenže jsou cíle měřitelné a konkrétní, ale vedení společnosti pak na konci roku i předešlé stanovené cíle vyhodnocuje.

Vzhledem k tomu, že cíle samy o sobě jsou vždy nastaveny ambiciozně, znamená to také, že si nesplněné body management omlátí o hlavu sám. To je z provozní části vše, nyní k finančnímu přehledu.

Finanční výkazy a plánování

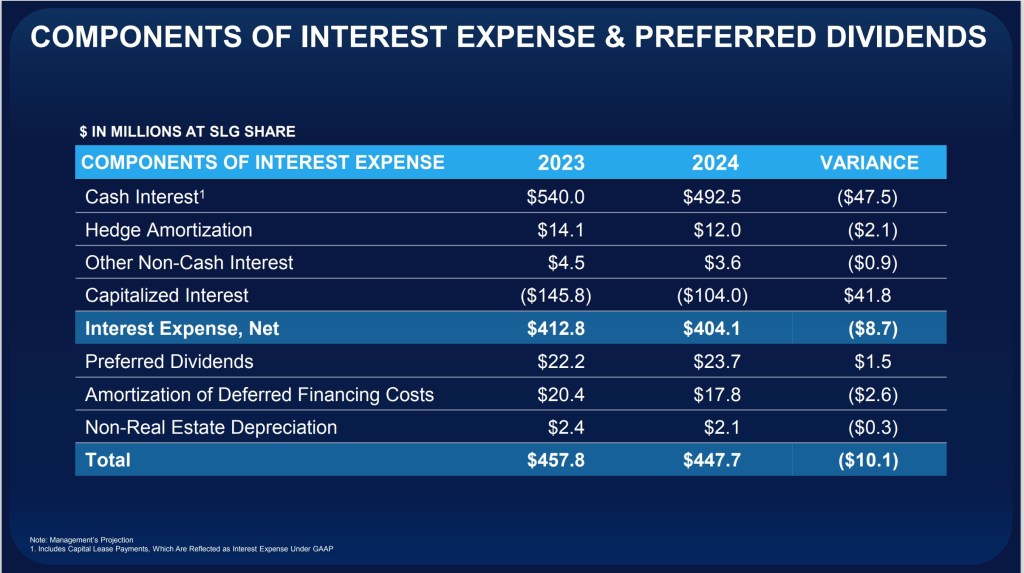

Ne každý typ podnikání má snadno predikovatelné tržby. Nicméně jedna věc jde predikovat se 100% přesností – dluhová služba. Jedná se o údaj, na který jsem extrémně háklivý (možná i proto už investuji pouze do akcií, kde umí pracovat dobře s dluhem) a součástí prezentace pro investory by vždy měl být výhled na práci s dluhem. Refinancování a splátky, předpokládané úroky a zajištění plovoucích kurzů. Překopírovávat sem slidy nebudu, jedná se o slidy 243 – 250. Společnost by měla být schopna vyjmenovat úvěry splatné v následujících 1-3 letech, jak je plánuje refinancova nebo splatit. Následně vyčíslit riziko posunu úrokové sazby (o kolik se zvednou úrokové náklady při posunu sazby o 1%) a v případě materiálního dopadu i představit plán zajištění úrokových sazeb přes úrokové swapy. Tohle se zaplaťpánbů na většině investorských prezentací dělá, ale jsou firmy, kde tyto údaje chybí a investor je dohledává ve výkazech. Úrokové náklady jde přitom projektovat velmi přesně a dopodrobna, viz. tento slide.

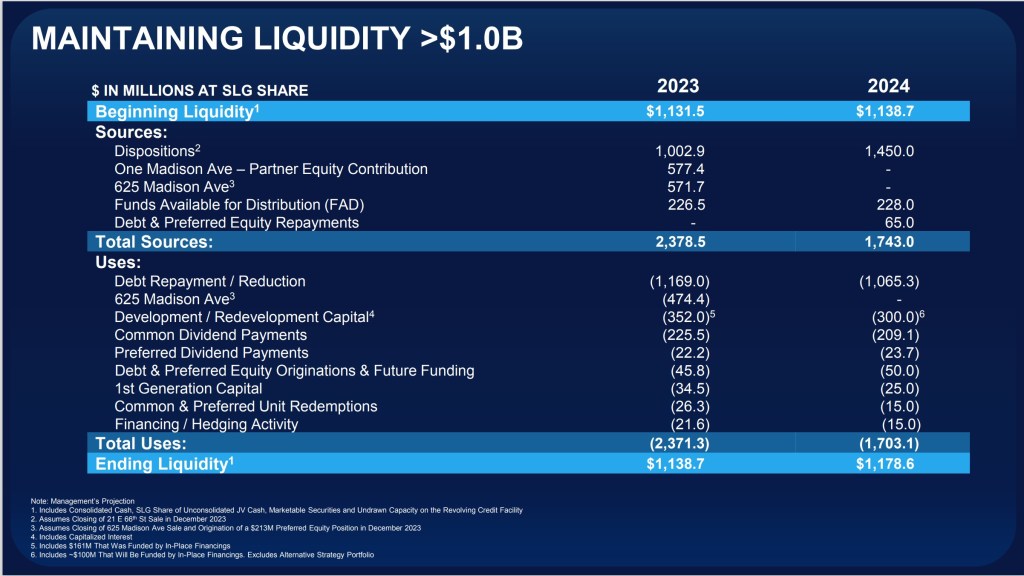

Specifickou částí pro REITy je provozní cashflow. Ten je u REITů vždy rozpracován výrazně více, než v jakémkoliv jiném sekoru, podstatná je ovšem pro jakoukoliv jinou společnost alespoň plánovaná likvidita. Tj přehled „kolik mám hotovosti nyní, jaké očekávám peněžní příjmy a výdaje a kolik budu mít hotovosti na konci příštího roku„. Jde o klíčový údaj, i firma vydělávající spoustu peněz se může při špatném řízení cash flow dostat do platebních problémů, podobný rozbor by tedy neměl chybět u nikoho.

Zásadním faktem je, že narozdíl od čistého zisku do cash flow vstupuje dividenda, CAPEX a splátky a čerpání dluhu. Jedná se tedy o naprosto odlišnou disciplínu, než jestli je společnost v zisku nebo nikoliv.

Tím se dostávám k poslednímu bodu. Až poté, co si dá někdo na financích práci s projekcí budoucího volného cash flow, je možné stanovit dividendovou politiku. A je jedno, jestli bude distribuce provedena pomocí výplaty dividend nebo buybackem, v obou případech by mělo proběhnout důkladné plánovaní penežních toků, jinak firma bude zbytečně sedět na přiliš mnoho penězích a nebo naopak schválí buyback rámec, který stejně nemá šanci vyčerpat. To je také velmi častý jev, který pozoruji u spousty firem.

Buď je dividenda nesmyslně nízká a společnost hromadí hotovost a nebo je buyback rámec schvalolván na naprosto nesmyslný objem financí a dlouhý časový horizont několika let.

Obojí je špatně.

Závěrem

Co říci závěrem? Snad jen, že až když si společnost splní všechny zmíněné části výše, může lákat investory na klasický investor bullshit – jaké skvělé projekty má naplánované do budoucna, vizualizaci krávovin, které stejně nemají materiální dopad a nebo budou i v další investorské prezentaci, protože se stejně nestihnou zrealizovat za jeden rok.

Bohužel realita bývá často velmi opačná. Kraviny a mrkev na holi před oslíkem tvoří majoritu přítomnou ve velkém počtu investorských prezentací. Jestli jde o pitomost nebo ne se jde přesvědčit velmi rychle, stačí otevřít investorskou prezentaci z předchozích let. Pokud se v ní objevují stejné kecy pořád dokola, pak se jedná o firmu slibující hory doly, ale v reálu skutek utek. Perfektním příkladem podobného cirkusu na kolečkách je Tellurian, společnost slibující terminál na zkapalněný zemní plyn v Mexickém zálivu. Už asi 8 let v řadě. Nicméně negativní příklady se najdou i u bluechip firem.

Berkshire Hathaway například totálně zaostává formou ale hlavně i obsahově – celý investors day je spíše talkshow s dvěma vůdčími mozky holdingu, než prezentace toho, co společnosti v holdingu dělají a jaký je jejich předpokládaný vývoj. To že tento „detail“ uniká skoro všem je mi dodnes záhadou.

Intel je zas schopen velmi dobře mluvit o svých produktech, ale když z nich mají padat finanční data a projekce, tak celá prezentace připomíná páru nad hrncem. Mlhavo a když se mlha rozplyne, tak za ní není vidět nic konkrétního. Ostatně toto je velmi častý jev u většiny technologických firem.

Kvalitně odpracovaná a představená prezentace pro investory je zárukou jedné věci. Management společnosti si dal práci s tím, aby přesvědčil smart money investory o tom, aby vložili do firmy peníze. A transparentností projevuje, že mu záleží na vlastních akcionářích a jejich důvěře. A i když se sociální prostředí snaží lidi přesvědčit, že akciová společnost by se měla starat o blaho lidstva, tak faktem je, že akciová společnost se má starat hlavně o blaho svých akcionářů.

Shareholders, not stakeholders, do matter.

Napsat komentář