Dnes si k ranní (spíše dopolední) kávě čtu moji oblíbenou rubriku. Vždy jednou za půl roku probíhá dle metodiky MSCI rebalancování indexů filtrovaných podle faktorů. Všechny společnosti v mateřském indexu (zajímá mě především MSCI World) jsou přepočteny podle faktorových kriterií, některé pak z faktorových indexů vypadnou, jiné se v něm nově objeví. Poslední rebalancování proběhlo na indexech v polovině listopadu a ETFka pak změny provedly k poslednímu listopadovému dni. Zde jsou změny:

WVAL – MSCI World Value Exposure Select Index

Tohle je jediné ETFko, které mám v portofliu, proto mě zajímá nejvíc. Je navázané na index, který asi nejblíže reflektuje investiční tezi Berkshire Hathaway – nakupovat kvalitní firmy za dobrou cenu. Index je postaven ze dvou třetin na value faktoru (především Price to Book Value, ale i další kriteria) a z jedné třetiny quality faktoru (hlavně zadlužení a ziskovost).

V indexu k mému překvapení zůstal Intel. Tomu šla díky cykličnosti a specifickým problémům ziskovost dost dolů, ale zatím se v indexu drží. Obecně se na předních příčkách indexu usídlily technologické společnosti. Naopak, co z indexu zmizelo, je Novo Nordisk (podobně jako Meta na začátku roku se zrovna tato firma postarala o velkou část nadprůměrných zisků), Merck a British Petrol. Jinak ale vypadá index stále dost podobně a v top10 pozicích není nic, co by už dříve v indexu nebylo.

I z pohledu geografické expozice se nedějí žádné výrazné změny. Index je stále velmi silně nadvážen v Japonsku, kde je alokováno 21,17%. USA na prvním místě mají 38,51%. Sektorově index dodržuje váhy v MSCI World.

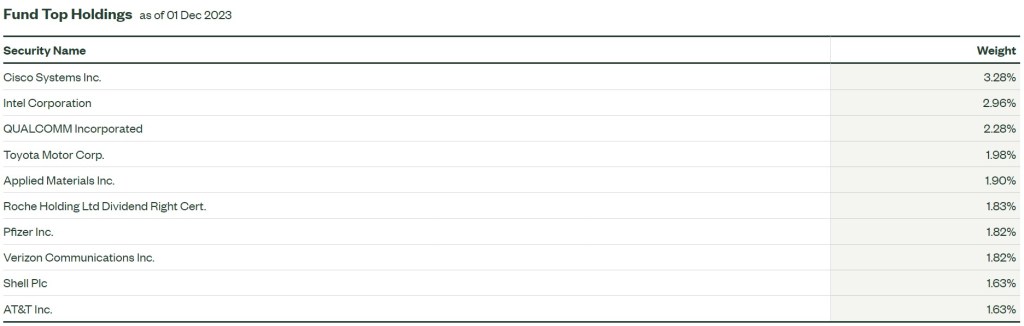

IWVL – MSCI World Enhanced Value Index

Jedná se o odlišnou metodiku než v předchozím případě, index je 100% vážen dle value faktoru. Historicky byly mezi těmito dvěma indexy dost významné rozdíly, po rebalanci je to ale prakticky podobný index jako WVAL a rozdíly jsou zanedbatelné. V top10 pozicích je v IWVL oproti WVAL navíc pouze IBM (a japonský yen), naopak v něm chybí Roche a Applied Materials.

Dokonce se oba indexy dost přiblížily i teriotoriálně, a tak pozice v USA klesly pod 40% a naopak na druhém místě je také Japonsko se skoro 24%.

IWMO – MSCI World Momentum Index

Momentum index (tj. společnosti které za poslední 6-12 měsíců nejvíce rostly) je čistě technický index, kde se společnosti do indexu dostávají pouze na základě trading dat, fundamentální údaje o společnostech nehrají roli. Je obvykle nejméně korelovaným indexem k value akciím, proto bývá poměrně dobrým doplňkem value portfolií. I z tohoto důvodu rád zjišťuji, co se v momentum indexu nachází.

Zhruba před rokem byly na předních místech momentum indexů ropné firmy, není ale překvapením, že po rebalanci a velmi špatném výkonu cen akcií ropných firem energy sektor dost oslabil (až na pouhých 1,8% váhy celého sektoru). Index nedodržuje váhy mateřského World indexu ani sektorově ani geograficky, takže jeho data poměrně dobře ukazují, kam v minulém roce tekly peníze. Výsledek nepřekvapí.

62,71% indexu je alokováno v USA, přes 30% indexu je v sektoru informačních technologií. Naopak Utilities, Energy, Real Estate a Consumer Staples se v indexu téměř nevyskytují. Kupodivu i zde je druhou největší geografickou pozicí Japonsko, se 17%. Prvních dvacet pozic pak vypadá následovně.

Z momentum indexu zmizely některé velké firmy. O ropném průmyslu jsem psal, nepřekvapí tedy, že z top10 vypadl Exxon. Další MIA jsou LVMH a Merck, General Electric se vyrázně propadlo ve velikosti pozice.. Naopak se do indexu dostal na vysokou pozici Amazon a Alphabet. Z velkých technologických gigantů na Nasdaq chybí pouze Apple a Tesla.

Pokud indexy nelžou, je možné čekat, že i další půlrok bude hrát hlavní roli technologcký sekotr a to v celém spektru – jak u drahé dominantní firmy typu Microsoft, Adobe a nVidia, tak outsideři těžící z výrobního cyklu (Intel, Qualcomm, Broadcom). Momentum na velkých firmách typu FAANG je vysoké, a dokud se neselže, budeme i nadále svědky nových ATH. A vzhledem k váze těchto firem na indexech, nebude příliš velkým překvapením ani případné nové ATH na SP500 a Nasdaq100.

Důležité je ale nezapomínat, že momentum faktor je nadvýkonný vě většině času, ale když selže, tak selhává ve velkém stylu a jeho volatilita je v takový moment obrovská. Černé labutě koneckonců vždy přichází ze směru, odkud je nikdo nečeká.

Napsat komentář