Včera byla zveřejněna lepší než očekávaná data inflace za říjen, která vystřelila americké akciové trhy o jednotky procent vzhůru napříč sektory. Čím menší akcie, tím více.

Pojďme se podívat blíže na data.

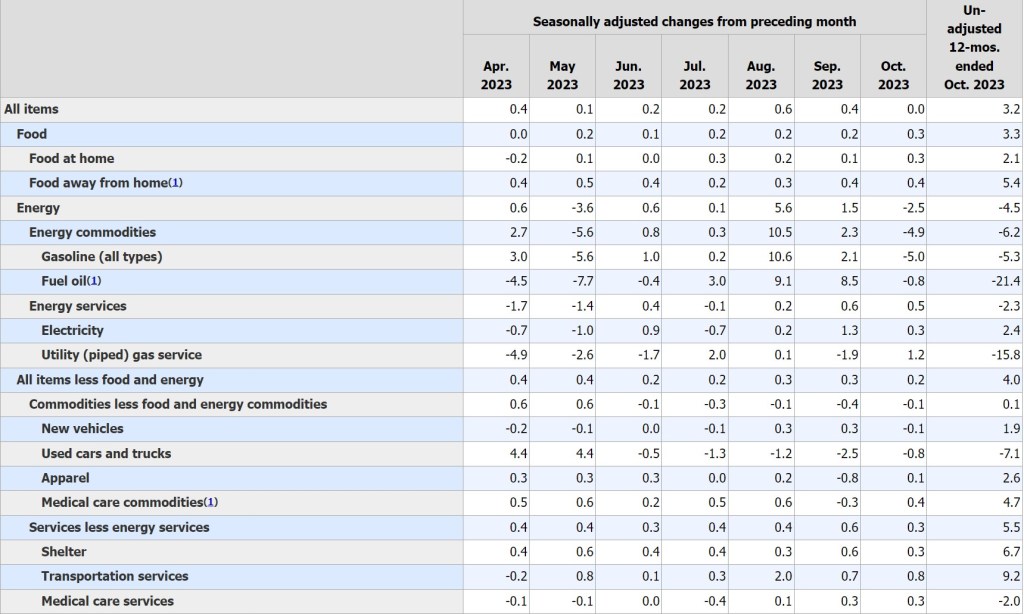

Celková inflace klesla na 3,2% meziročně, ale hlavně na 0,0% meziměsíčně. Situace by byla ještě veselejší, kdyby hlavním zpomalujícím faktorem nebyly energie, i tak ale jádrová inflace (tj. inflace očištěná o jídlo a energie) klesla na 4,0% meziročně a 0,2% meziměsíčně.

Klíčová data jsou následující:

- I přes válku v Gaze se konflikt nerozšířil a neeskaloval (alespoň zatím) a cena ropy je na světových trzích relativně stabilní. Nebýt války, klesala by patrně více, i tak ale hlavně neroste. Z toho vyplývá, že sice energie možná dále brzdit inflaci nebudou, ale hlavně ji nebudou akcelerovat.

- Jídlo je trochu více rezistentní, ale jeho celková inflace se za poslední rok uklidnila a pohybuje se na horní hraně inflačního cíle. Ani odtud by žádná hrozba přijít neměla.

- Shelter (bydlení), který má v jádrové inflaci obrovskou váhu, nepotvrdil akceleraci inflace z minulého měsíce a vrátil se na 0,3% meziměsíčně. Meziroční inflace bydlení je sice 6,7%, ale jedná se o velmi opožděný údaj, který má opravdu dlouhý skluz vůči tomu, jak se vyvíjí trh nemovitostí. Ty samy o sobě obvykle reflektují ekonomické změny ve společnosti jako poslední, takže inflační čísla nákladů na bydlení, která vidíme dnes, jsou pravděpodobně způsobena vlivy starými minimálně 6 měsíců. I tak je patrný trend, který se pohybuje okolo 0,4% meziměsíčně, což je ekvivalent roční inflace 4,8%. Tlak z bydlení bude zatím ustupovat a bude táhnout inflaci níže.

- Jediným dalším potížistou jsou přepravní služby. Dovolil bych si tvrdit, že i zde bude trend brzy opačný a jedná se jen o dočasný výkyv.

Inflační data tedy skutečně vypadají dobře, minimálně v tom smyslu, že by další zvýšení sazeb od Fedu nemělo přijít. To se projevilo i na futures na příští zasedání FOMC. Pravděpodobnost zvýšení sazeb v polovině prosince klesla z 15% na pouhých 5% během včerejšího dne. Ještě zajímavější je změna odhadu pro leden, kde pravděpodobnost, že sazba bude o 25bps vyšší než nyní klesla z 23% na 5%.

Výsledkem byl rovněž pokles sazeb na amerických státních dluhopisech, a to na celé křivce, u delších splatností dokonce o přibližně 20 bps.

Důležitou roli ve včerejší reakci na akciovém trhu hraje zaceňování soft-landing varianty. Tj. pokles sazeb je způsobený předpokladem samovolného poklesu inflace a nikoliv závažné recese. Jestli je předpoklad správný neví nikdo, ani já, ale souhlasím s tím, že sazba Fedu ani sazby krátkých dluhopisů už nahoru moc jít nemůžou a budou muset naopak zamířit alespoň o něco níže.

To ovšem stále neznamená nic pro dlouhý konec křivky, což tu opakuji pravidelně. Pokud je křivka invertována, tak by se měla za normálních okolností vrátit do růstové trajektorie. V současném případě je nejjednodušší (a také nejrozumnější) varianta, že poklesnou krátké sazby a dlouhé se udrží nebo lehce vzrostou.

Tuto hypotézu podporuje i fakt, že vyšší dlouhodobá inflace, která je stále zaceněna relativně nízko (5 letý protiinflační bond v USA má zaceněnu inflaci jen 2,2% p.a.) je základní hrozbou pro pokles dlouhodobých sazeb. Současná jádrová inflace 4,0% je vzdálená od inflačního cíle o více ne 100 bazických bodů. Stlačit ji do dlouhodobě přijatelné úrovně může být pro Fed mnohem složitější, než se na první pohled zdá, zvláště pokud v USA nepřijde recese a korporátní i spotřebitelský sektor zůstane silný.

Jak s daty naložit?

Pokud nechcete jít s trhem (což by v současnosti znamenalo nakoupit index), pak relativně rozumnou alternativou zůstávají TIPS (protiinflační americké dluhopisy), které dokáží profitovat jak z případného poklesu sazeb tak z toho, že inflace nepůjde tak rychle k zemi, jak trh čeká.

Další dobrou variantou jsou nemovitostní fondy. Těm včera už podruhé za poslední měsíc fouklo pod čepici a v některých případech přidávaly více než 10%. Jejich dividendový výnos je v dnešní době oproti dluhopisům relativně vysoký a pokud by sazby začaly klesat, budou ze změny těžit dvojnásob. Cena jejich akcií poroste kvůli tomu, že budou mít vůči dluhopisům vyšší výnos a za druhé, náklady na jejich dluh půjdou dolů. Zároveň ale opět nemovitosti nabízí inteligentní ochranu před inflací.

Poslední možností, která mě osobně napadá a kterou využivám, je nákup levných consumer staples společností se silnou poptávkou v recesi. Velmi dobrým příkladem jsou retailoví prodejci potravin nebo producenti zemědělských surovin (obilí, olej atd.). Jedná se o nízkomaržové podnikání, jejich P/E ukazatele jsou obvykle v pásmu mezi 10 až 15. Akcie tohoto typu jsou málo volatilní, jsou rezistentní na recesi ale i inflaci. A pokud se nestane nic, jsou schopny doručovat dividendový/buyback výnos podobný dlouhodobým státním dluhopisům.

Napsat komentář