Senátem minulý týden prošla kosmetická daňová reforma – tzv. konsolidační balíček. Po podpisu prezidentem by měla začít platit od ledna 2024 a vzhledem k tomu, že se dotýká všech možných daní, má dopady i na investování. Podíval jsem se letmo na to, jaké.

- Osvobození od daně z příjmu při prodeji cenných papírů

Tohle bude pro spoustu lidí změna, která se jich nedotkne. Osvobození od daně z příjmu při prodeji cenných papírů platí v Česku dlouhé roky. Do příjmu (nikoliv zisku) ve výši 100 tis Kč ročně jsou prodeje cenných papírů osvobozeny zcela. Pokud hranici přesáhneš, pak musíš danit vše.

Od daně jsou ale osvobozeny dlouhodobě držené cenné papíry, které projdou tzv. časovým testem. Od jejich nákupu k jejich prodeji uplynou minimálně 3 roky. To samé platí pro podíly ve společnostech s ručením omezením, jen časový test je 5 letý.

Nově je osvobození časového testu limitováno finančně. Osvobodit lze tímto způsobem maximálně 40 milionů Kč za rok. Ustanovení má legální díru. Před jeho účinností, která je posunuta o rok na 1.1.2025 je možné společnost nechat ocenit znalcem a daň se pak bude počítat od rozdílu mezi realizovanou prodejní cenou a odhadní cenou z posudku ke konci roku 2024. Všichni si pochopitelně nacení své podíly ve firmách na maximální možnou úroveň to půjde. Vlk se nažral a koza zůstala celá. Pokud nemáš start-up tak vás to trápit nemusí.

- Posunutí hranice pro zvýšenou daň z příjmu 23%

Pokud Tě netrápil předchozí bod, tak tento Tě naopak pravděpodobně trápit bude.

Tzv. solidární daň 8%, která byla zavedena po finanční krizi dočasně na jeden furt je stále více zpřísňována. Původně platila pouze na příjmy ze závislé činnosti, následně se rozšířila na všechny příjmy bez rozdílu, tedy i na zisky z prodeje cenných papírů. Nově, po konsolidačním balíčku, se posunuje hranice odkdy vyšší sazba (23% místo 15%) začíná platit, a to na 36 násobek průměrné mzdy ročně, tj. na 3 násobek průměrné mzdy měsíčně. Průměrná mda pro rok 2024 je vyhlášena na 43.967 Kč, tj. se zvýšenou sazbou daně můžete počítat již od 131.901 Kč měsíčně.

Důležité pro pochopení změny je, že se počítá ze všech příjmů kumulativně. Tzn. mzda + případné příjmy z nájmu nemovitostí a následně veškeré ostatní příjmy. Jediné, co se sazbě vyhne jsou dividendy a úroky daněné srážkou. Prodej kapitálu před časovým testem tak pro většinu lidí začíná mít výrazně vyšší transakční náklady. O důvod více, proč držet kapitálové investice dlouhodobě a nebo v rámci ETF.

- Kosmetické zvýšení daně z nemovitostí

Zvýšení daně z nemovitosti až o 80% sice vypadá děsivě, ale vzhledem k výši nemovitostních daní, které jsou v ČR komediální, to nikoho s nemovitostmi asi moc nezasáhne. Je to zároveň jedna z daní, kde bych čekal, že se bude utahovat čím dál více a to nejhorší nás teprve čeká.

- Právnické osoby – vyšší sazba daně a možnost účtovat v eurech/dolarech

Nepředpokládám, že by tu někdo takový byl, ale investovat lze samozřejmě i přes nějaký vehikl – typicky právnickou osobu nebo svěřenský fond. Tj. akcie nevlastníš Ty, ale společnost, kterou si k tomu založíš. Má to svoje výhody (především co se týče dědictví) i nevýhody. Právnických osob se dotkne zvýšení sazby daně z příjmu na 21% (pořád méně než těch 23%…) a také fakt, že nově budete moci vést účetnictví v cizí měně (euro nebo dolar, případně jiné).

Co si z toho odnést?

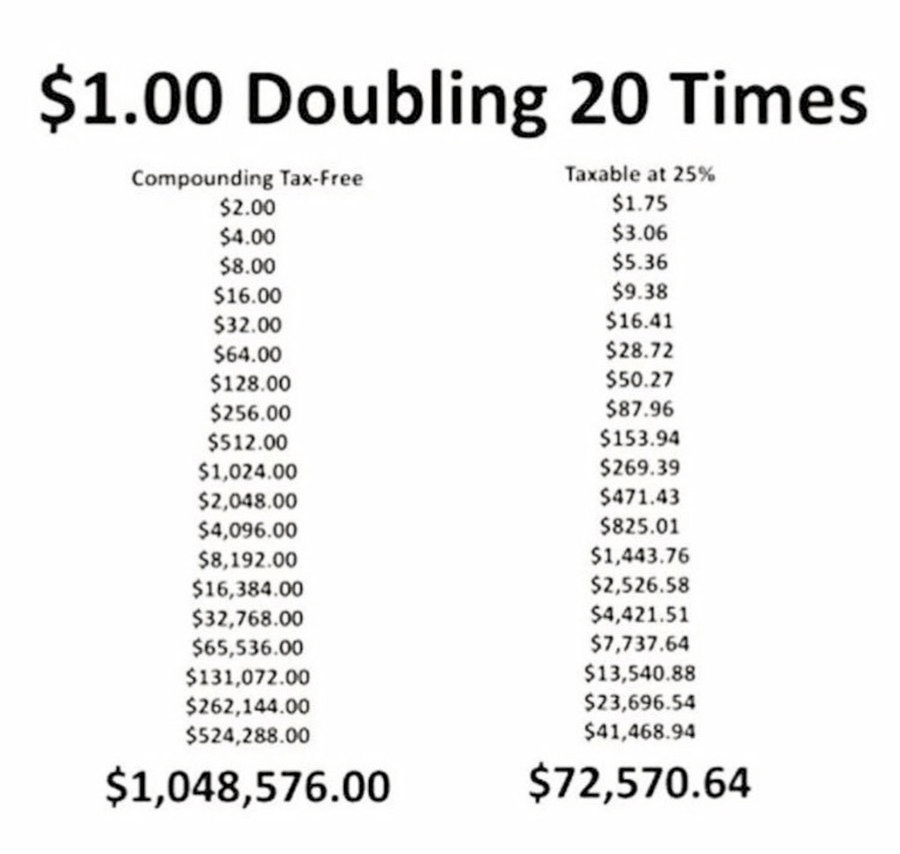

Především to, že daně hrají zase o něco větší roli. A v tomto kontextu si dovolím nasdílet můj oblíbený přehled, který jsem ulovil na twitteru. Rozdíl v investici se složeným úročením 100% pokud je osvobozena od daně a nebo zdaněna 25%.

Napsat komentář