Ve středu zasedá Fed, pojďme se podívat na výhled sazeb podle amerických futures. Ty se obchodují na burze CME, můžete si projít aktuální data zde. Samozřejmě nejsou zárukou ničeho, ale jejich porovnáním s oficiální rétorikou Fedu, případně projekcí sazeb rady guvernérů (např. skrz tzv. dot chart), si lze udělat dobrý obrázek o tom, jak moc se liší předpoklady Fedu a trhu a případně v čem.

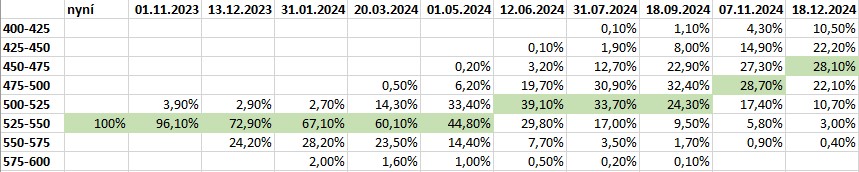

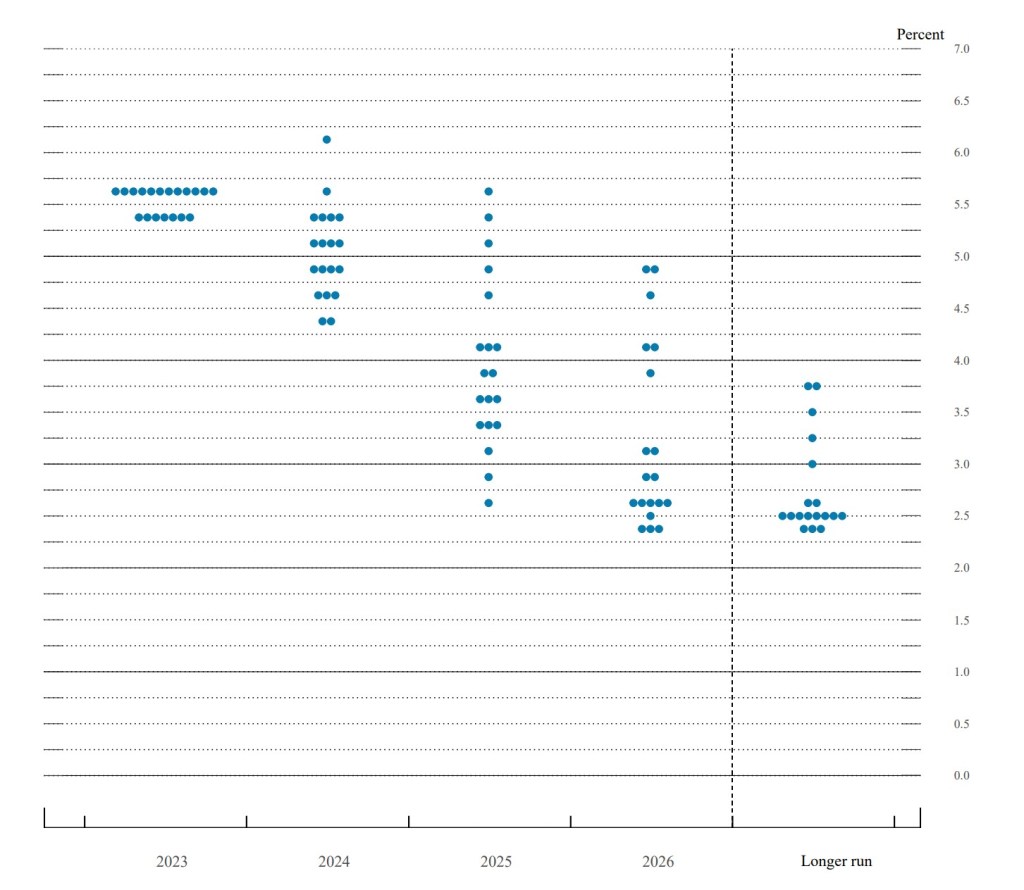

V tabulce výše jsou slíbená data ze CME futures. Vidíme jednak velmi silné přesvědčení, že zhruba půl roku se Fed rate hýbat nebude. Následně, v druhé polovině roku je očekáván pokles o 100bps ze stávající úrovně. Oproti tomu si pro kontext můžeme ukázat dot chart z posledního zasedání Fedu, které bylo 20. září 2023. Vidíme data ke konci roku 2023 a konci roku 2024. U roku 2023 Fed predikoval jedno zvýšení sazeb nad stávající úroveň, následně na konci roku 2024 pak snížení zpět o 50bps na hranici 5%. Dot chart není závazný a samotná predikce může plnit politické cíle.

Zajímavý je graf v jedné věci i z dlouhodobého výhledu. Existuje nezanedbatelná část guvernérů Fedu, kteří vidí dlouhodobou sazbu výše než na 2,5%. Jinými slovy, pravděpodobně se do Fedu začíná plíživě dostávat myšlenka, že dlouhodobá neutrální úroková míra je výše než 50bps nad cílem inflace.

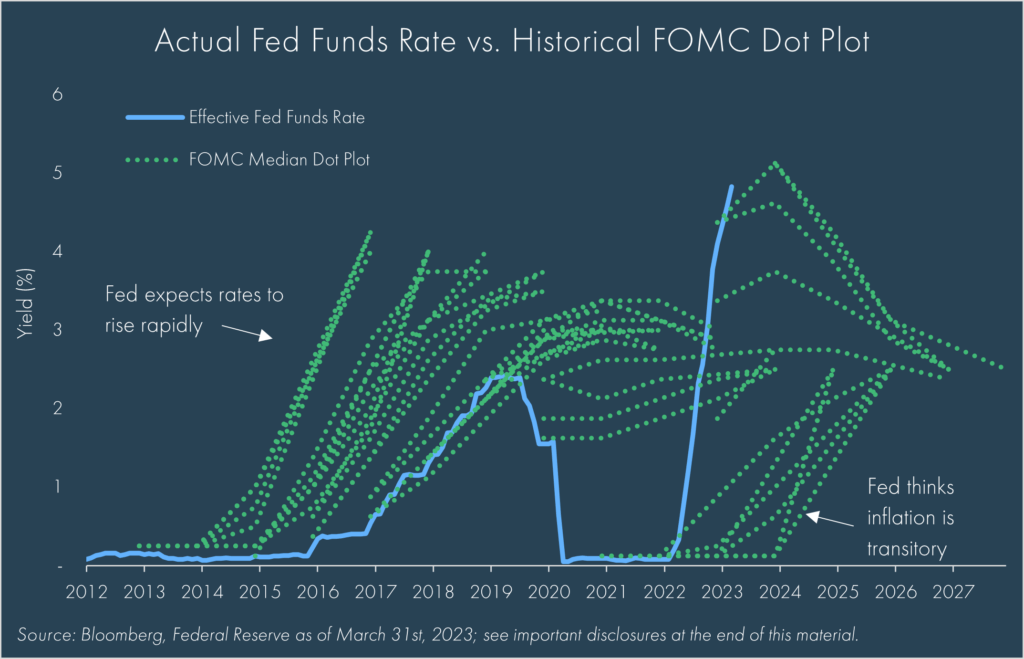

Fed má nicméně jednu zajímavou tendenci, kterou lze vidět na historických datech. Je reaktivní, takže chodí se džbánem pro vodu tak dlouho, dokud se ucho neutrhne. Krásně to ilustruje následující graf. Modře je reálná sazba Fedu a zeleně je predikce sazby v historii. Je naprosto evidentní, že do roku 2020 Fed projektoval na dot plotu vždy mnohem agresivnější utahování monetární politiky, než byl schopen ve skutečnosti dodat. To samé opačně, snížení sazeb v covidu přišlo nečekaně. Do třetice tomu Fed nasadil ve výhledech korunu, když nereagoval na rostoucí inflaci (u které držel Fed přízvisko temporary) a původní projektované utažení monetární politiky bylo predikováno na roky 2023-2024.

Co si z toho všeho odnést? Že projekce obvykle velmi špatně predikují změnu trendu a pokud se má historie rýmovat, bude Fed predikovat utaženou monetární politiku po mnohem delší dobu, než ve skutečnosti bude odpovídat ekonomické realitě. Každopádně nezapomínejme, že změna moneátrní politiky formou snížení úrokových sazeb má především vliv na krátký konec výnosové křivky, nikoliv na ten dlouhý.

Napsat komentář