Nestalo se mi poprvé, že jsem dostal otázku, proč do něčeho investuji a na co se přitom dívám, když vybírám akcii. I když je otázka myšlená bottom-up, tzn. tazatel vždycky čeká, že odpovím konkrétně na daném příkladě, tak můj styl investování je top-down. A top-down pravidlo číslo jedna u investic je, že cena invetsice má odpovídat jejímu výnosu. Pojďme se na problematiku výnosu podívat ze tří úhlů pohledu – nákupem dluhopisu, akcie a long call opce.

Výnos u dluhopisu

Dluhopis je z tohoto pohledu nejjednodušší. Výnosem u dluhopisu jsou dvě věci.

- Celkový inkasovaný kupon(za rok 1 a každý následující rok až do splatnosti)

- Rozdíl mezi nákupní cenou a prodejní cenou nebo nominální hodnotou (pokud je drženo do splatnosti)

U všech aktiv obecně platí, že nákupní cena je jasná, ale výnos moc ne a prodejní cena vůbec. Čím vyšší je nejistota ohledně budoucího výnosu, tím nižší má aktivum hodnotu na trhu (za jinak nezměněných podmínek). To je taky důvodem, proč u dluhopisu budou mít dluhopisy americké vlády mnohem vyšší hodnotu (a tím pádem vyšší P/E poměr) než druhořadý korporátní dluhopis. Proč? Nejistota u dluhopisů totiž nespočívá v tom, že by se nějak volatilně měnil kupon, ale v tom, že existuje riziko, že se dlužník nedožije splatnosti. Bavíme se o tzv. „left tail risk“.

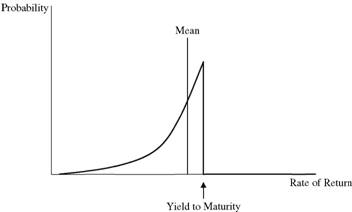

Níže je vidět graf, který sice pochází z něčeho jiného (proto prosím nekoukejte na popis názvu osy x), ale pro vysvětlení pravděpodobnosti výnosu dluhopisu funguje taky. Na grafu je celkový výnos dluhopisu v budoucnu, výše výnosu (která v budoucnosti není jistá) je na ose x. Vlevo je výnos 0 (bankrot) a směrem vpravo výnos roste. Bod, který je označený jako yield to maturity, je okamžik, kdy dostanete všechny slíbené kupony + nominální hodnotu splacenou ve splatnosti. Vyšší výnos má pravděpodobnost nula – není možné dostat více. Na ose y je pravděpodobnost – opět pravděpodobnost začíná dole a roste směrem vzhůru. Na grafu začíná nulový výnos pravděpodobností nula, ale to prakticky nikdy není pravda.

Je podstatné pochopit fakt, že na vyšší výnos, než předem jasné maximum, se u dluhopisu dostat nelze a to i přes pokles sazeb na trhu. Ten sice zvyšuje hodnotu dluhopisu, ale jeho celkový výnos zůstane stejný – držiteli pouze změna sazeb umožňuje realizovat výnos dříve.

Čím vyšší je riziko, že výnos dluhopisu se bude díky bankrotu emitenta blížit nule, tím nižší bude cena tohoto dluhopisu a tím vyšší bude kupon. Na grafu by se rizikovější dluhopisy projevily tak, že křivka poroste pomaleji, tj. nejvyšší bod křivky bude dosažen při nižší pravděpodobnosti.

Výnos u akcie

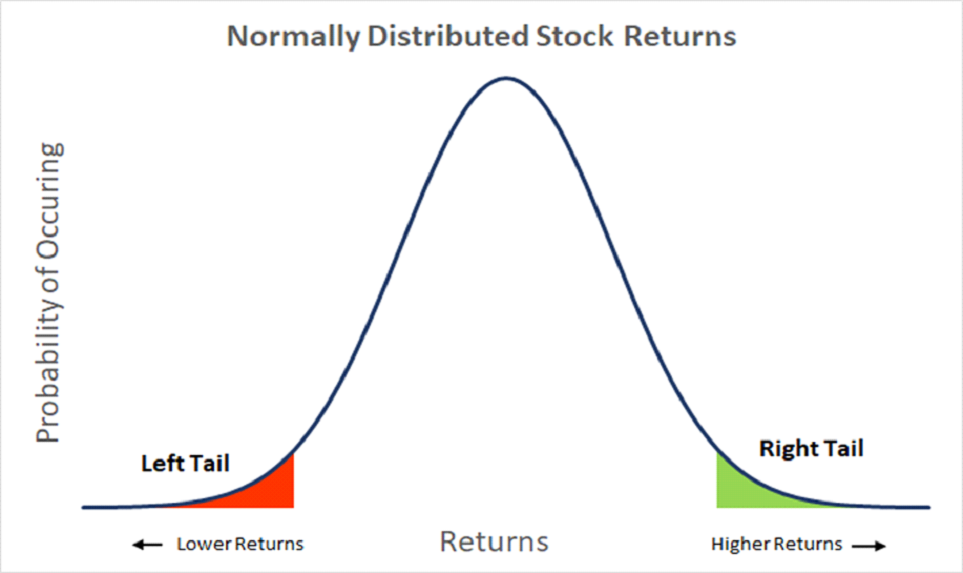

Začneme tentokrát grafem, který jsem řešil pro dluhopisy výše, tentokrát je ale graf určen pro akcie. A je patrná jedna zásadní změna. Ačkoliv levá polovina grafu vypadá stejně, tak pravá polovina nikoliv, maximální výnos akcie totiž není omezen.

Akcie na obrázku má vysokou pravděpodobnost středního výnosu (pravděpodobně medián odhadu analityků apod.) a pravděpodobnost výrazně nižšího nebo vyššího výnosu prudce klesá. V daném případě dokonce symetricky na obě strany.

Grafy jednotlivých akcií se mohou lišit. Typicky tím stylem, jak prudce roste křivka vzhůru. Čím prudší růst a užší střední část, tím má akcie stabilnější výnos. Naopak velmi široká křivka s pozvolným růstem znamená akcii, která nemá přiliš dobrou stabilitu a predikovatelnost budoucího cashflow. Co tedy určuje výnosy u akcií?

- Tržby společnosti a jejich vývoj. Společnost může podnikat na saturovaném trhu a mít velmi stabilní výhled tržeb (Coca Cola), a nebo se může podnikat v novém progresivním odvětví do kterého se snaží v široké konkurenci proniknout. Druhá varianta je pro predikci výnosu mnohem složitější. Navíc na tržby nemá vliv jen růst produkce, ale i její cena. Změny v konkurenčním prostředí mohou tlačit podnik, který má vysoké marže k jejich snížení poklesem prodejní ceny (například Tesla), a platí to také naopak.

- Náklady společnosti a jejich vývoj. Vzhledem k tomu, že dlouhodobým výnosem z akcie je čistý zisk, hrají náklady podstatnou roli. Jsou navíc ovlivněny mnoha faktory. Počínaje inflací v čase (a inflace nákladů podniku je diametrálně odlišná od CPI), přes změnu efektivity výroby až po hodnotu peněz, protože valná většina firem využívá finanční páku a je v nějakém poměru ke kapitálu financována i dluhem a platí úroky.

- A v poslední řadě je jím způsob nakládání se ziskem. Ten je dvojí – buď dividenda (tzn. dostanete hotovost aniž by se změnila akcionářská struktura) a nebo nějaká forma nakládání se ziskem, která může nabývat nespočetně podob. Od zpětného odkupu akcií (čímž vám poroste podíl na firmě), přes splácení dluhu (defacto snížení nákladů a zvýšení marže), rozšíření objemu produkce (růst tržeb). Ve finále, opět platí to, že pokud nedostanete peníze zpět buď přímo dividendou nebo nepřímo zpětným odkupem, tak všechny ostatní varianty zvyšují nepředvídatelnost budoucího výnosu.

Left-tail risk je opět v tomto případě kritický, protože největší hrozbou pro investora je riziko celkové ztráty kapitálu – bankrot společnosti. Oproti dluhopisům je ale pravá strana křivky uměrná tomu, co je vlevo, jelikož zisk může být v dostatečně dlouhé době v podstatě neomezený.

Výnos u long call opce

Call opci si doplníme jen pro úplnost, investoři totiž často vnímají chybně distribuci výnosu.

Call opce je právo na nákup akcie v budoucnu za předem stanovenou cenu. Hodnota tohoto práva k nákupu se nazývá premie a musíte ji při nákupu call opce zaplatit, tj. jedná se o cenu, kterou zaplatíte, nezávisle na tom, jestli právo na nákup akcie uplatníte nebo nikoliv. Pro lepší pochopení je dobré uvést na konkrétním příkladu.

Call opce na akcii, která aktuálně stojí 30 USD vám umožní během jednoho roku (tj. kdykoliv od dneška do 27.10.2024, ale ne později) koupit akcii za předem dohodnutou cenu, řekněme opět 30 USD. Za toto právo zaplatíte premii, například 3 USD. Hodnota investice je tedy ve výši zaplacené premie, tj. 3 USD.

Left tail risk je, že právo neuplatníte a o premii přijdete. To se typicky stane, pokud cena akcie nevzroste nad 30 USD a nákup přes opci by neměl smysl, jelikož na trhu akcii seženete levněji. Pokud bude akcie stát 33 USD, je váš výnos z investice roven vašim nákladům. A na pravé straně opět výnos roste do nekonečna.

V odstavcích psaných kurzívou se skrývá základní omyl, který dělá hromada investorů. Vaší investicí při nákupu opcí není akcie, ale opční právo. Spousta lidí má pocit, že investujete do akcie přes páku a komentují nákup call opce stylem „Investuji do akcie která stojí 30 USD ale stojí mě to jen 3 USD, takže mám mnohem menší riziko ztráty, protože neriskuji celých 30 USD ale jen 3 USD.“ Tohle je kritický omyl, žádnou akcii nemáš a left tail risk je pořád 100% ztráta investovaného kapitálu.

Ano, používáte k investici finanční páku, ale nejistota výsledku prudce vzrostla, protože do všeho, co bylo zmíněno výše u výnosu z akcie vkládáš další proměnné – nedostáváš dividendu, tj. jsi odkázán čistě na hodnotu akcie na trhu + ohraničuješ výnos časem – výnos se musí projevit do předem určeného data.

Jak s distribucí pravděpodobnosti výnosu pracovat u investic

V únoru 2022 jsem dostal jednu zásadní lekci. Zmražením mého kapitálu na ruské akciové burze jsem začal mnohem více řešit left-tail risk u svých investic. Pokud je u investice realizovaný výnos -100% (ať už efektivně nebo relativně, pro výnosy typu -90% platí to samé), tak vám nepomůže nic. To, co dělají dobře pojišťovny a dluhopisový trh – zaceňování left-tail rizika, to, z mých vlastních zkušeností, neplatí pro akciový trh. Left tail riziko s velmi nízkou pravděpodobností je na akciovém trhu velmi často zaokrouhleno na pravděpodobnost 0% a naopak, left-tail riziko s hmatatelnou pravděpodobností je zaceněno více než by mělo a ještě je velmi často paušalizováno napříč celý dotčený sektor, i když pro každou akcii je riziko individuální. Jak left-tail riziko řešit?

První je jednoduchá diverzifikace. Pokud máte aktiva, kde left tail riziko nekoreluje, tak pořád máte možnost, že i když na jedné investici bude výnos -100%, tak druhá, co přežije, vás může dostat do plusu. Tohle je efektivní strategie u věcí jako venture capital – investování do firem podobných startupům se prostě dělá tak, že jich máte desítky napříč sektory a right tail výnos musí pokrývat left tail riziko. Jinými slovy, jedna úspěšná trefa musí pokryt všechno ostatní, kde o kapitál přijdete.

Druhou variantou je hedge left-tail rizika. U dluhopisů se například jedná o credit default swap. K dluhopisu uzavřete i pojistku, která se spustí při bankrotu dlužníka. Left tail risk je eliminován, ale klesne vám celkový očekávaný výnos, protože za pojistku platíte náklady. U akcií se dá postupovat podobně pomocí opcí nebo jiných instrumentů, což je nad rámec tohoto článku. Toto má smysl dělat tehdy, kdy je investice tak vysoká, že by vám zbytek portfolia nedokázal kompenzovat ztráty nebo left tail riziko napříč portfoliem koreluje a nejde eliminovat diverzifikací.

Odpověď na otázku proč a kam investuji

Kruh se uzavírá a můžu odpovědět na otázku proč a kam investuji. Valnou většinu svého kapitálu nealokuji podle toho, co dělají jednotlivé firmy. Že nVidia vyrábí nejlepší čipy na světě pro AI, která bude parabolicky akcelerovat, mě nezajímá. Nezačínám výběrem akcie, začínám výběrem rizika.

Na trhu jsou vždy rizika, která jsou zvýrazněna. V aktuální době například vysoké úrokové míry, které zdražují financování dluhu a obrovský průpis tohoto rizika do všech akcií firem s vysokým zadlužením. Riziko se projevuje v cenách akcií plošně, existuje jen velmi málo (pokud vůbec) akcií, které mají vysoké zadlužení a cena jejich akcie nespadla o vyšší desítky procent od té doby, co Fed začal zvyšovat sazby před 18 měsíci. Left-tail riziko lze pojmenovat jako „společnosti porostou náklady za dluhovou službu a nebudou schopny svůj dluh ufinancovat nebo refinancovat“. A hledám v seníku junk rated společností jehlu, pro kterou toto riziko neplatí nebo je výrazně nižší. Protože mají například zafixovaný dluh na dostateně dlouhou dobu, nebo mají provozní cashflow na pokrytí úroků i při refinancování za současné sazby.

Tolik k mé odpovědi. Považuji tento článek za jeden z nejdůležitějších co jsem zatím napsal, ve které je skryta podstata toho, jak nad investicemi přemýšlím já sám. A proč nemá smysl se mě ve většině případů ptát na otázky, co se mi na nějaké akcii líbí. Ve většině případů je odpověd úplně jinde, než že dělá nějaký byznys dobře nebo má zářnou budoucnost. Častá odpověď je totiž pouze ta, že má nižší pravděpodobnsot defaultu než kolik zaceňuje trh. A naopak se vyhýbá věcem, u kterých je left-tail risk naceněn na nulovou pravděpodobnost.

Napsat komentář