Na netu koluje hromada vtipů stylu Michael Burry (nebo jiná jména) předpověděl 18 z minulých 2 recesí. Podobný humor, i když ve výrazně menším měřítku, by se da udělat na inverzní výnosovou křivku.

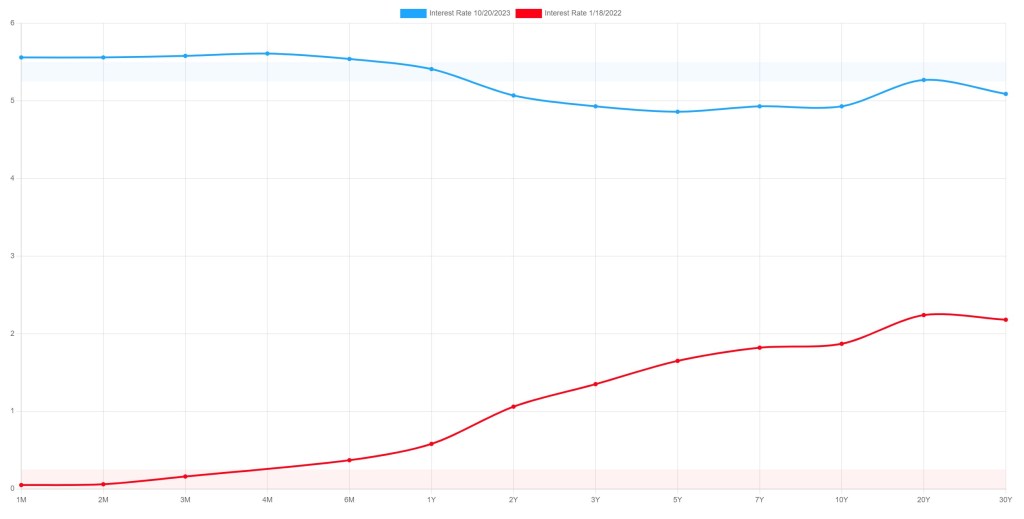

Inverze – tj. stav, kdy krátké dluhopisy mají vyšší výnos než ty dlouhé, fungoval v minulých recesích jako spolehlivý alarm. I když místy se spouštěl falešně. Z hlediska hodnoty peněz v čase by měl delší úvěr mít vždy vyšší výnos (a riziko) než úvěr kratší. Situaci je možné pochopit z následujícího grafu:

Na ose x jsou jednotlivé splatnosti dluhopisů, od jednoho měsíce do třiceti let. Červený graf ukazuje výnosovou křivku z ledna 2022, křivka je rostoucí a základní sazba Fedu (znázorněná světle červeným pruhem) je v oblasti nuly. Takto by ideálně měla křivka vypadat.

Vlivem růstu sazby Fedu se ale levý konec křivky dost zásadně zvedl, a to až na hodnoty nad 5%, jak je vidět na modré křivce, která je k pátečnímu datu. Inverze křivky přitom nastala už zhruba před rokem, protože prvotně na pravém, dlouhém konci k růstu sazeb nedošlo. Až v posledním měsíci roste i pravý konec a křivka se narovnává.

A nyní kontext. K inverzi křivky může dojít z různých důvodů, ten současný byl následující. Krátký levý konec rostl, jelikož je ovlivňován sazbou Fedu. Ta byla prudce zvyšována (nejrychleji za posledních 40 let) v reakci na prudký růst inflace, který si ale trh vyhodnotil jako dočasný a nezapočítal inflaci do dlouhodobého výhledu. Proto pravý, dlouhý konec zůstal nízko. Předpoklad blížící se recese tím naplnil proroctví a způsobil inverzní křivku, když trh očekával brzké snížení sazeb.

To ale nedorazilo, křivka se poslední měsíce začíná narovnávat růstem dlouhého konce. Fed sazby snižovat nehodlá, pravděpodobnost že pravý konec půjde dolů se snižuje a recese také v ekonomických datech nepřichází.

Zdálo by se, že jsme měli před rokem falešný poplach.

Domnívám se že nikoliv, to co se nyní děje je typický průběh. Křivka není nebezpečná, když je v inverzi, ale v momentu, kdy se začne po inverzi narovnávat. Recese podle mě příští rok dorazí, otázkou je její hloubka. Ale to zároveň neznamená, že sazby dlouhých dluhopisů půjdou dolů. Dolů půjde sazba Fedu, pravděpodobně kosmeticky z restriktivní úrovně nad 5% někam blíže k dlouhodobému normálu (tipuji si 3-4% podle vývoje R-star). Nicméně dlouhý konec zůstane nahoře. Už jen proto, že není moc ovlivněn monetární politikou.

Tlak na růst dlouhých sazeb totiž přichází z několika směrů.

Zvyšuje se očekávaná inflace trhem. Trh práce je stále dost přehřátý. Ropa může díky válce na Blízkém východě snadno akcelerovat, to samé platí pro plyn a různé sabotáže evropské infrastruktury. Dokud není vyřešena válka na Ukrajině tak stále hrozí problémy na trhu s obilím. Nikdo na neinstitucionálním trhu zatím moc dluhopisy nenakupuje, protože trh je zvyklý na tři dekády investic do akcií atd.

Uvidíme, kde bude křivka za rok. Ale budu osobně překvapen, pokud nebude mít mírně rostoucí průběh v pásmu od 3-4% vlevo po 5-6% vpravo.

Napsat komentář