Tesla včera zveřejnila své hospodářské výsledky za třetí kvartál. Mezitím se výnos desetiletého vládního dluhopisu USA dostal zpět na 5 % a k tomu zpracovávám report na jinou large cap growth společnost. Napadlo mě podělit se o úvahu, jak se na tyto velké společnosti dívat v kontextu vysokých sazeb.

O vztahu mezi sazbami na dluhopisech a valuacemi akcií jsem psal několikrát a nebudu s tím znovu otravovat. Připomeňme si pouze aktuální stav – 20y nominální Treasury má výnos do splatnosti 5,275%, převrácená hodnota odpovídá P/E 18,96. Protiinflační 20y TIPS má reálný výnos do splatnosti 2,68%, což odpovídá P/E 37,31.

Tyto dvě čísla nám ukazují racionální dno pro nerůstové společnosti. Pokud není firma reálně růstová (tj. nedokáže růst objemem produkce), tak by její P/E nemělo být vyšší než 18,96. Pokud ale je schopna přenášet inflaci na zákazníky, pak se podle míry její síly udávat cenu posouvá k protiinflačnímu dluhopisu, v extrémním případě by neměla překročit hodnotu P/E 37,31.

Jedná se ale o extrémní případ, kdy by byla riziková prémie akcií vůči bezrizikovým dluhopisům nula, což je pochopitelně nesmysl. Akcie jsou mnohem rizikovější investice než vládní dluhopis, při započtení průměrné historické rizikové prémie 4 % p.a. se dané limity posouvají na P/E 10,78 případně 14,97. Nicméně znovu opakuji, obě čísla jsou pro firmy, které nejsou schopny růst na objemu produkce, mají jen schopnost v různé míře zvyšovat ceny.

Valná většina idiotských rad na netu Ti řekne, že si máš spočítat diskontované cashflow, ideálně Ti prodá tabulku, kam si naťukáš čísla vycucaná z prstu. Výsledkem bude rozplizlé něco, kde v závislosti na tom, jak moc si pohraješ se vstupními předpoklady, vypadne výsledek. Rozptyl ale bude vypadat podobně, jako když ČNB predikuje vývoj kurzu koruny na následující rok a výsledkem je údaj, že „s 95% pravděpodobností je výsledek 22-27CZK/EUR„. Diskontované cashflow, ačkoliv se jedná o velmi užitečný nástroj, je velmi citlivé na vstupní parametry a data, a jakmile je dáš někomu, kdo prostě nemá věšteckou kouli ani velmi tvrdý a jasný názor na to, kolik sám od těchto parametrů požaduje, tak je výsledek k ničemu. Proto je mnohem jednoduší opačný postup.

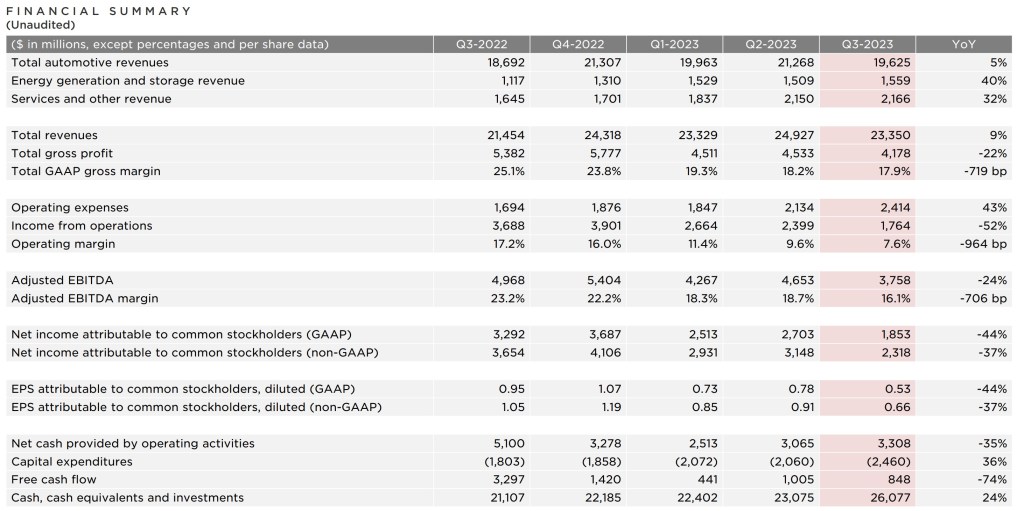

Zpět k Tesle. Vzhledem k cenové politice, kdy jí klesají marže, je celkem citelně vidět, že se pohybuje v odvětví s obrovskou konkurencí a prakticky nulovou schopností přenášet vyšší ceny na zákazníka. Pokud se rozhoduješ o investici na 20 let, máš vždy na výběr vzít v nějakém mixu dluhopisy. Akcie je rizikovější, při započtení rizikové prémie by se mělo P/E dle výpočtu rozumné investice do akcií v dlouhém horizontu pohybovat mezi 11-15, v případě Tesly díky vysoké konkurenci na trhu spíše číslo u dolní hranice, řekněme 12.

Vzhledem k tomu, že se jedná o hodnotu již uvažující inflaci, tak se celý myšlenkový proces zjednodušuje. Aby měla investice do Tesly smysl z hlediska ceny, musí její čistý zisk vzrůst na takovou úroveň, že vzhledem k vstupní ceně bude tvořit dvanáctinu zisku, a to bez pomoci inflace v současné kupní síle. Aktuální zisk na akcii (EPS) Tesly je okolo 3,61USD na akcii, cena akcie je 232 USD, což nám dává P/E 64. Na P/E 12 musí Tesla vydělávat ročně 19,5 USD na akcii.

K 19,5 USD se může dostat různými způsoby a zde je již prostor pro vaše úvahy. V nejjednodušším scénáři, při zachování čistých marží, se jedná o růst tržeb o +541% (při zachování současných cen). Variant je ale více, posouzení jejich pravděpodobnosti je na Tobě. Já osobně, ačkoliv jsem fanda AI a věřím, že je u Tesly v jejím modelu umělé inteligence velký potenciál, zatím smysl ve valuaci na 232 USD nevidím. Už jen proto, že firma výrazně zbrzdila růst na automobilech a přichází o čistou marži.

Celá zjednodušená úvaha funguje pouze tehdy, když společnost nemá čistý dluh. Pokud pracuje s dluhem, musí se výpočet rozšířit, protože vyjma akcionářů sežere podíl na zisku i věřitel. U velkých růstových společností ale tento problém obvykle není. A to platí i pro Teslu, která má mnohem více hotovosti, než je její dluhové břemeno.

To je pro dnešek vše a snad Ti to do budoucna pomůže si udělat rychlý obrázek o tom, jestli prudce růstová firma naplňuje valuací tvoje očekávání, nebo ne.

Napsat komentář