Howard Marks před týdnem vydal nové memo shrnující posun od jeho loňského článku s názvem Sea Change, který velmi přesně shrnoval riziko přechodu monetární politiky z kontinuálně klesajících sazeb na nový normál. Memo je možné si přečíst zde: Further Thoughts on Sea Change (oaktreecapital.com).

Několik poznámek z mojí strany, které mi probleskly hlavou při čtení dokumentu.

MMT – modern monetary theory, byla během covidu velmi oblíbená teorie, že pokud má stát dluh emitovaný ve vlastní měně, tak ho může emitovat donekonečna aniž by se cokoliv stalo. Jako příklad se dávalo Japonsko. Pamatuji si velmi živě nespočet podcastů a článků s lidmi, kteří prosazovali MMT a nechápavě jsem kroutil hlavou, jak takový nesmysl může vůbec někdo vzdělaný v ekonomii tvrdit… Škoda, že tito lidé zmizeli jak pára nad hrncem, protože by mě opravdu zajímalo, co by v posledním roce řekli ke své teorii.

Dále Howard Marks zmiňuje, že valná většina lidí nemá zkušenosti z první ruky s obdobím, kdy by sazby neklesaly nebo nebyly efektivně na nule. Muselo by se v podstatě jednat o lidi investující v 60. a 70. letech. Tohle je velmi důležitý postřeh, který navazuje popisem toho, jak se v situaci, kdy klesají sazby, snadno vydělávají peníze pomocí finanční páky. Při refinancování má majitel aktiv zisk nejen ze zhodnocení aktiv, ale i z refinancování na levnější dluh.

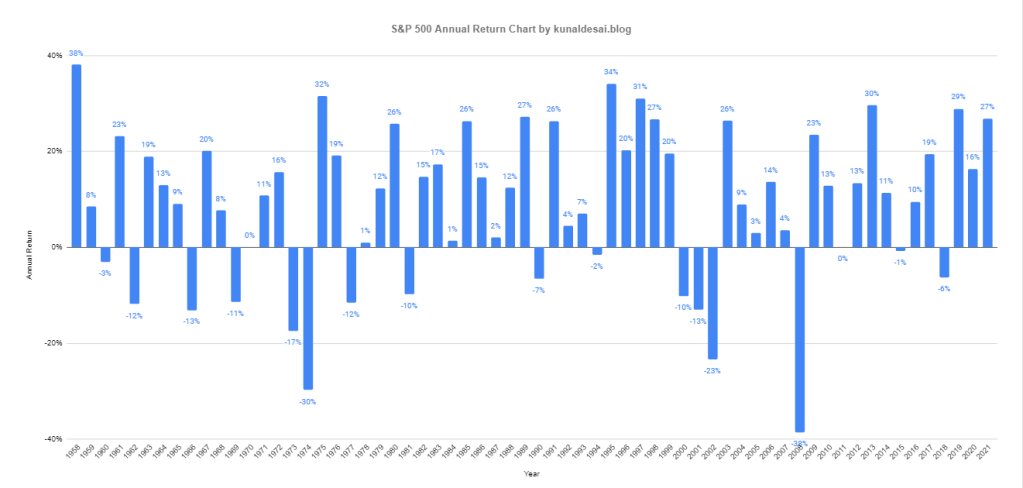

Tento graf ukazuje roční zisky/ztráty SP500 v jednotlivých letech od roku 1958. Prvních 10-15 sloupců tím pádem ukazuje prostředí, kdy sazby nejdou směrem dolů, ale opačně. Z grafu to není zcela jasně vidět, ale průměrný výnos indexu v období rostoucích sazeb je výrazně nižší s velmi vysokou volatilitou směrem dolů, než by odpovídalo celkovému průměru. Naopak 90. roky a nové tisíciletí jsou období, kde vyjma několika vyloženě špatných let, se na indexu peníze neprodělávaly.

Pokud opravdu dojde k tomu, že se úrokové sazby na trhu udrží na vyšších úrovních, než na co byl trh zvyklý a firmy budou muset refinancovat, tak akciový index jako celek nemá moc šanci dosahovat průměrného výnosu. Na zhodnocení akcií bude jednoznačně působit dvojí negativní vliv . 1) Snížení multiples a valuací – z P/E 18-20 se na idnexu pravděpodobně dostaneme níže, protože riziková premie nemůže být dlouhobě stlačená takto dolů. 2) Snížení růstu EPS, kvůli refinancování dluhu a zvýšeným úrokovým výdajům.

Předchozí odstavec ale neznamená, že by mělo smysl zkoušet získat vyšší výnos aktivním obchodováním akcií, ale že přichází čas, kdy je potřeba diverzifikovat mimo akcie do jiných investičních aktiv. Aktivní správa akcií si z logiky věci povede v průměru stejně jako index samotný. To, jestli index klesá nebo roste nijak nemění skutečnost, že pro dosažení lepšího výsledku než má index, pořád musíte investovat lépe než ostatní aktivní investoři.

Výsledkem celé úvahy Howarda Markse je, že by se investoři na trhu měli začít přesouvat se signifikantní částí svých pozic do dluhopisů. Nejen vládních, ale i korporátních. Protože dluhopisy držené do splatnosti nabízí stabilní výnos nezávisle na tom, co se na trhu děje. Rizika jsou pochopitelně bankroty, posun tržních úrokových měr a prodej před splatností a inflace. První dvě rizika ale platí i pro akcie.

Osobně souhlasím, i když se domnívám, že inflace rozhodně není vyřešená a může překvapovat. Tak jako tak, aktivně obchodující retail by se měl začít učit 40 let zapomenutou disciplínu, investování na dluhopisovém trhu.

Napsat komentář