Přiznám se, že poslední dny šla práce stranou (včetně blogu), radost mi dělají zvířátka. O dnešní úlovek z investiční plavby se podělím veřejně 🙂

Zpět k dnešní úvaze. Včera byl v USA zveřejněn report CPI za září a v tento týden jsme dostali i inflační data z Česka. Mají v sobě zakopaný nějaký trend?

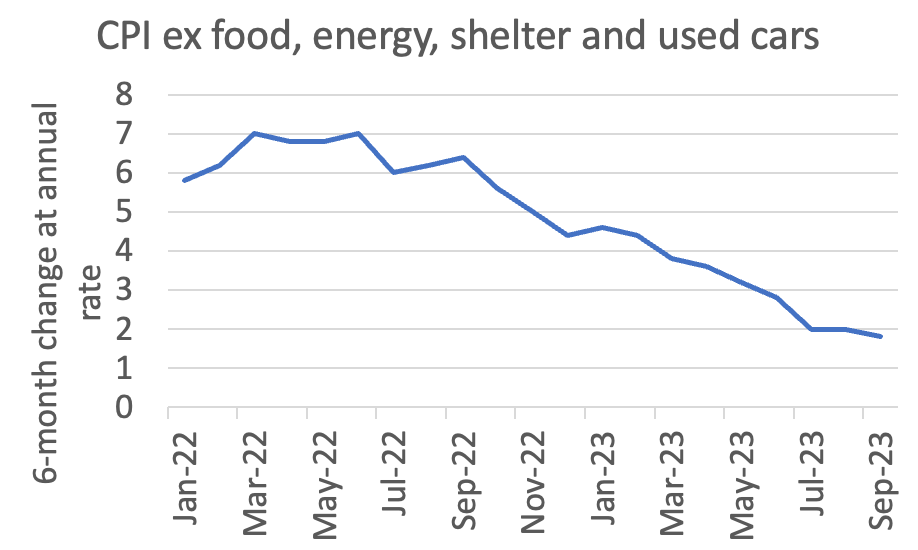

V USA rostla inflace meziměsíčně o 0,4%, jádrová bez potravin a energií o 0,3%. Obojí je více, než by bylo ideální, v meziročním srovnání jsme se dostali na 3,7% (resp. 4,1% u jádrové inflace). Celou situaci shrnuje tento graf, který sdílel Paul Krugman a oprávněně za něj dostal kritiku (vzhledem k tomu, že na jeho základě oznamoval konec inflace).

Jinými slovy, pokud se z inflace vyloučí to, co valnou většinu lidí zajímá nejvíc, tak inflace není problém…

Přesto si můžeme na základě některých dat udělat obrázek o struktuře a pravděpodobném vývoji v následujících měsících.

Předně složka mimo jádrovou inflaci. Jídlo už se delší dobu pohybuje v pásmu okolo 0,2-0,4% meziměsíčně a ačkoliv je na něm patrný mírný inflační tlak, je situace stabilní lehce nad cílem Fedu. Kde naopak situace stabilní není, jsou energie. Ropa se začala znovu zvedat letos v létě, důvodů je více. A do toho se před pár dny namotala i válka v Izraeli, která sice zatím žádné větší disrupce na energiích nepřinesla, ale může se tak stát (i když riziko je vysoké spíše pro Evropu než Ameriku).

Co se jádrové inflace týče, po letních měsících, kdy se dostala na 0,2% mezimésíčně, začla opětovně růst a je podruhé za sebou na 0,3%. Hlavním potížistou se opět stává shelter – tj. náklady na bydlení, které v září znvu zrychlily k 0,6%. Vzhledem k tomu, že shelter je největší položkou v indexu spotřebních cen, tak se jedná o podstatný faktor inflace. Náklady na bydlení mají velmi dlouhé zpoždění vůči změnám trhu s bydlením a na začátku stála právě tato prodleva za omylem s teorií o dočasné inflaci. Trh s bydlením přitom výrazně ochladl a je tedy možné očekávat, že i inflace nákladů na bydlení půjde postupně dolů, a to by mělo dále utlumovat jádrovou inflaci. Má však Fed vyhráno? Zjevně nikoliv. Jádrová inflace ve vyšších jednotkách procent zjevně nehrozí, ale dostat inflaci ke dvěma procentům nebude jednoduché, o celkové inflaci nemluvě.

To také mírně ovlivňuje budoucí vývoj sazeb. Dá se očekávat, že jsme se sazbami na vrcholu. Dále můžeme spekulovat o tom, jak dlouho na tomto vrcholu vydrží, ale jsem přesvědče o tom, že i pokud se sazby sníží, tak to nebude o více než 100-150bps, tj. někam pod 4%. Výnosy na dlouhodobých dluhopisech tak nemají důvod klesat, jen se vrátí křivka do tvaru, v jakém by měla správně být.

Česká inflační data jsou zajímavá také. Česko zažilo v září meziměsíčně deflaci -0,7%, což prudce přibrzdilo meziroční inflaci na 6,9%. I když je mezoroční hodnota výrazně vyšší než v USA, je v Česku deflační příp. dezinflační tlak výrazně vyšší a napovídá o přicházející recesi. Prudké zpomalení inflace můžeme sledovat jak na jídle a energiích, tak na bydlení. Obdobně jako v předchozím textu ale platí, že cena energií je vystavena velmi vysokému riziku opětovného růstu.

Napsat komentář