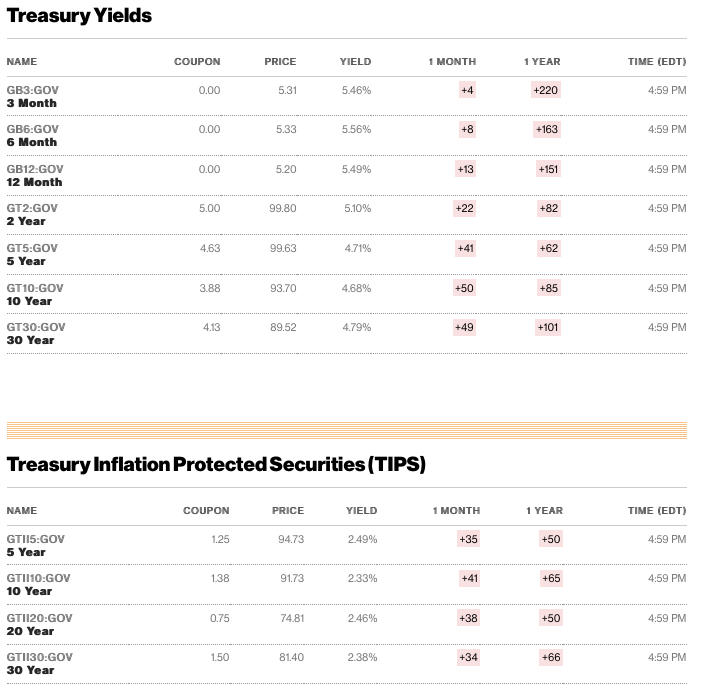

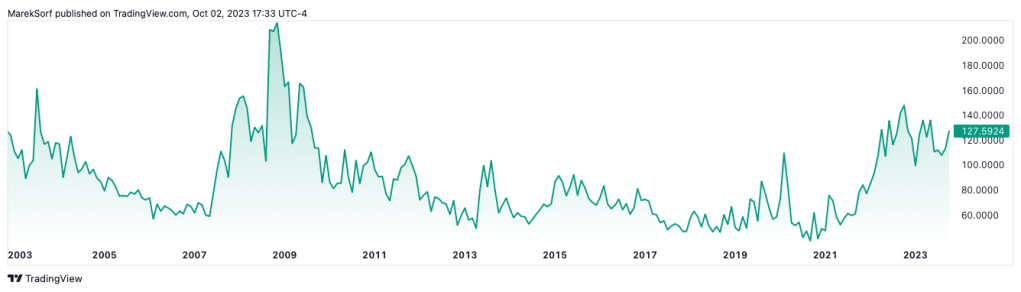

Dluhopisy nebyly delší dobu zásadním tématem, ale vzhledem k dopadu na akciový trh jsou momentálně důležitým hybatelem trhu. Především výnosy na dlouhých vládních dluhopisech v USA. Akciový trh má svůj index volatility VIX, ten dluhopisový má index volatility MOVE. A už delší dobu nevypadá vůbec dobře.

Výnosy na dlouhém konci:

Růst výnosů na dlouhém konci mohou vyvolat v podstatě tři věci: inflační očekávání, očekávání růstu ekonomiky a nejistota. Pojďme se na všechny tři rychle podívat.

Inflační očekávání jsou ukotvená blízko cíle Fedu a například očekávaná inflace (rozdíl mezi 5 letým dluhopisem a 5 letým protiinflačním dluhopisem) je relativně nízko. S výjimkou posilující ropy jde vše dolů. Odtud vítr nefouká.

Očekávání růstu ekonomiky už je na tom hůře, počínaje zvyšováním efektivity AI po klimatickou změnu a modernizaci infrastruktury. Růst zisků u akciových společností je očekávaný poměrně vysoko, ale to je tématem již delší dobu, rozhodně ne poslední měsíce.

Nejistota se tím pádem zdá být celkem jasný vítěz. Jednak po zasedání Fedu se opět kompletně odsunulo jakékoliv snižování sazeb, na druhou stranu se přestalo mluvit o soft landingu a Jerome Powell již jasně naznačil, že čeká recesi. Přesto se snižovat sazby nebudou. Do toho roste obsluha federálního dluhu v situaci, kdy vláda není schopna díky zaseknutým Republikánům nic prosadit a opět ji málem došly peníze. Pokud se něco zhoršuje, je to nejistota.

A co dál?

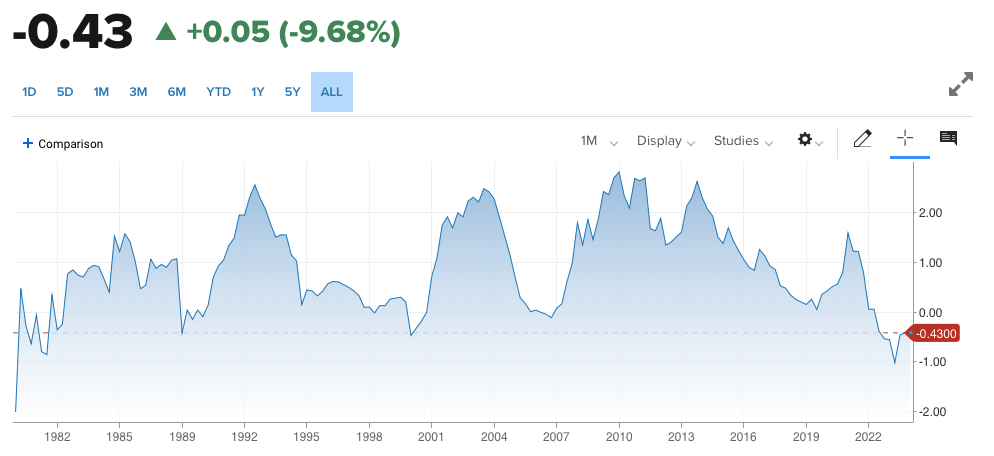

Osobně absolutně netuším, kam až můžou výnosy na 10+ dluhopisech vyrůst, ale vzhledem k tomu, co je podle mě táhne nahoru, tak si nemyslím, že situace z posledních dní bude trvat dlouho a nebo bude nějak silně pokračovat. Výnosová křivka se narovnává a pokud „higher for longer“ neznamená „for jeden furt„, ale Fed skutečně někdy hodlá snížit sazby na neutrální úroveň okolo tří procent, tak časová prémie na konci křivky už začíná vypadat dost masivně. Pojďme se podívat na dlouhý graf rozdílu výnosu mezi 2y a 10y treasury.

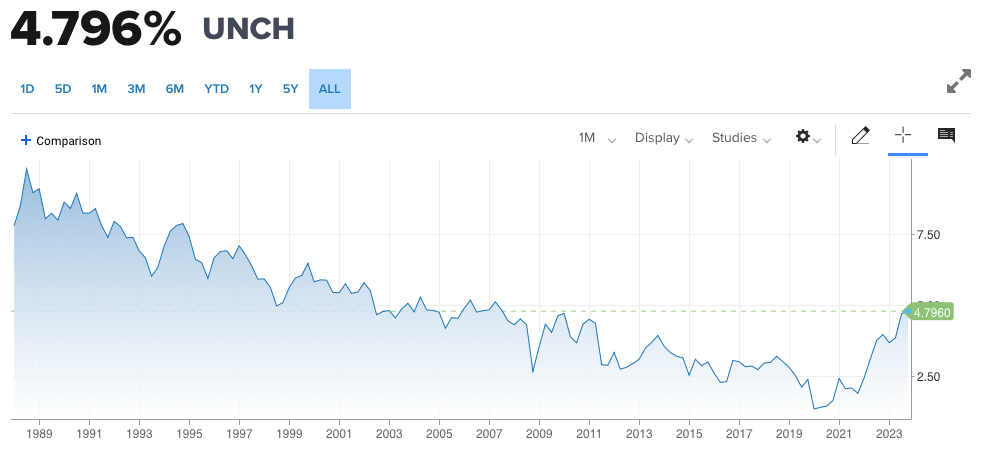

Dlouhý graf výnosu na 30 letém treasury ukazuje, že jsme na úrovních těsně po roku 2000. 10 leté vypadají podobně.

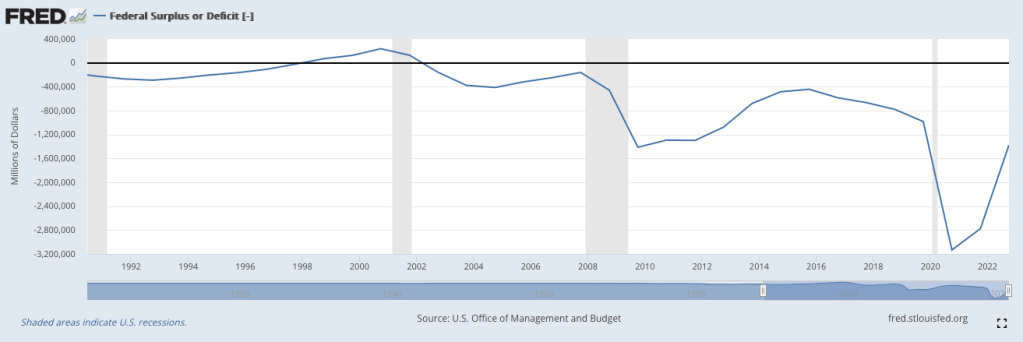

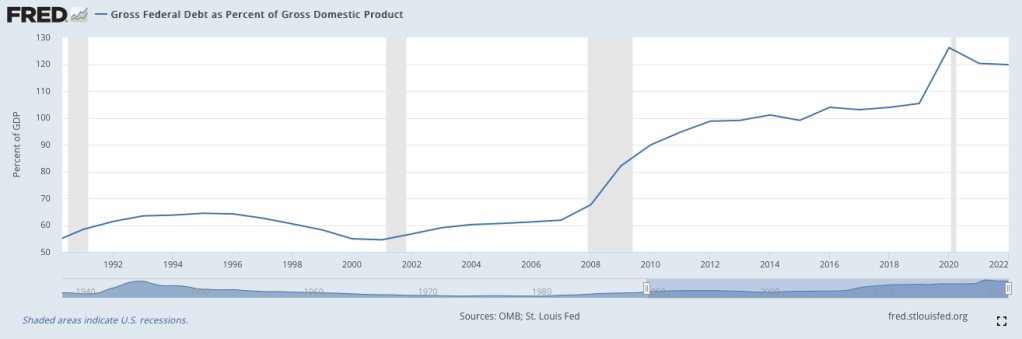

Tohle jsem ukazoval před pár dny, ale je potřeba si připomenout – Federální dluh a schodky rozpočtu.

Jinými slovy, na přelomu Clintonovi a Bushovi éry byly podobné výnosy dlouhých dluhopisů, ale přebytkové rozpočty, dluh vůči HDP na 50% a jen pro připomenutí, akciový trh šel za těchto podmínek následně v USA deset let do strany.

Máme tu jen jednu neznámou, která se v poslední době diskutuje a která by to všechno mohla vysvětlit. Neutrální úroková míra (R-star), tj úroková míra, při které jsou v rovnováze úspory a investice. Ekonomika se nepřehřívá ani nebrzdí. Dlouhé roky od finanční krize byla odhadována na 0,5%, po připočtení cílované inflace 2% by byla adekvátní sazba 2,5%. Nyní se mluví o tom, že by R-star mohla být až 1,5-2%. Dlouhodobá Fed rate 3,5-4%, by mohla odůvodnit spread na 2y/10y a současné výnosy na dlouhých dluhopisech.

Tak co ,budete kupovat vládní dluh?

Napsat komentář