Tématem ranní kávy bude můj komentář ke skvělému videu, které jsem viděl včera. Jana Berku a Dominika Stroukala si pozvali na diskuzi o monetární politice do vysílání XTB. Vysvěloval se vliv pohybu sazeb na ekonomiku, výnosová křivka dluhopisů a způsob fungování centrálních bank. Rozhodně se jedná o přínosné video i pokud by to pro vás bylo čisté opakování. Sdílím a těším se na knihu:

Můj komentář se ovšem týká něčeho, co zaznělo v závěru – je pro investora důležité vědět, v jaké části monetárního cyklu jsme? Co to pro něj znamená? Takhle myšlenka totiž nebyla rozvedena do větší šíře ani hloubky.

Jednak, připomeňme si co platí na efektivním trhu – obecný konsensus je v trhu zaceněn. To znamená i předpokládaný budoucí vývoj monetárního cyklu už je v ceně finančních aktiv. V tomto ohledu vám k investování úvěrový cyklus nepomůže. Musíte přijít s protichůdnou myšlenkou a mít pravdu.

Za druhé, co je výrazně důležitější, pojďme se na ten aktuální monetární cyklus podívat a říct si, co pro nás znamená a přináší. Monetární cyklus je totiž vždy naprosto zásadně spojen i s cyklem fiskálním. Jeden ovlivňuje druhý a bez obrázku z fiskálního cyklu se izolovaný monetární cyklus komentuje velmi špatně.

Aktuální monetární cyklus a fiskální data

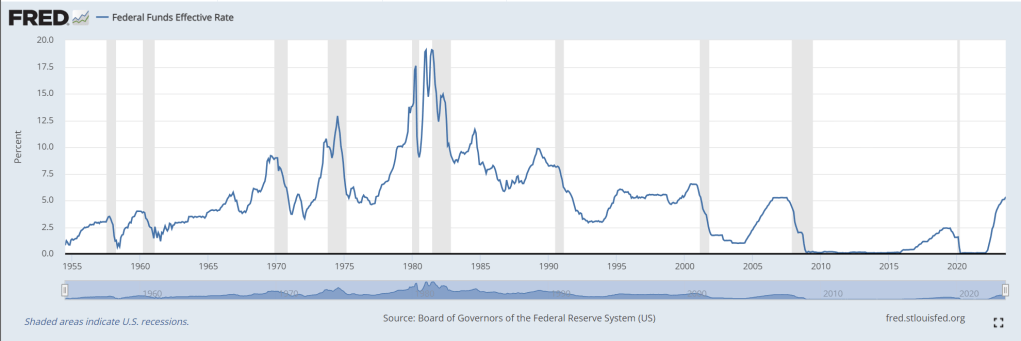

Nejprve si ukažme graf vývoje základní sazby Fedu.

Z grafu je patrná jedna naprosto zásadní anomálie. Poprvé od inflační krize v 80. letech se dostaly sazby nad vrchol z předchozího cyklu. Těch vidíme od této doby pět a v šestém se zrovna nacházíme. A naprosto zásadní otázkou je, jestli jsme znovu v poválečných letech (tj. v období od 1945 právě do roku cca 1983) a sazby budou cyklicky růst. A nebo ne. Pojďme na fiskální data.

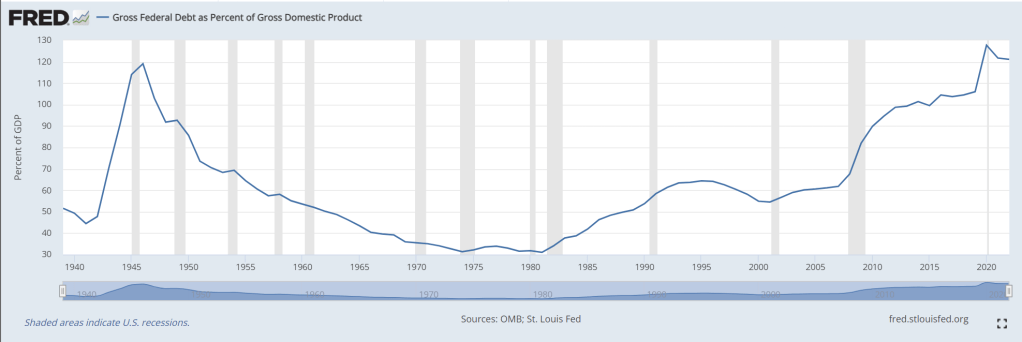

Vzhledem k potřebě vidět fiskál i v období těsně po 2. světové sahám k ne úplně optimálním údajům, ale budou stačit. Hrubý federální dluh k HDP (lepší by byl celkový veřejný dluh ale není historie) – vidíme, že narozdíl od 80. let, kdy byl federální dluh k HDP na minimech (30-40% je něco, čím se chlubil Andrej Babiš před covidem), je v dnešní době federální dluh nad 120% HDP, což je číslo, na které se USA nedostaly ani na konci 2. sv. války! Dopad si vysvětlíme za chvíli, pojďme ještě na trend.

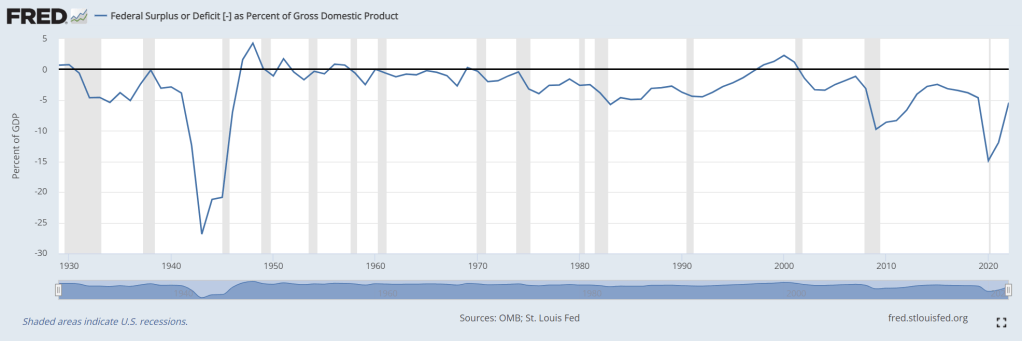

Schodky (nebo přebytky) státního rozpočtu. Opět vidíme jistou paralelu mezi 2. sv. válkou a covidem. Hluboký schodek, následně vytažený vzhůru. Ovšem ani zdaleka nejsme blízko situaci roku 1950, kdy byl federální rozpočet v přebytku.

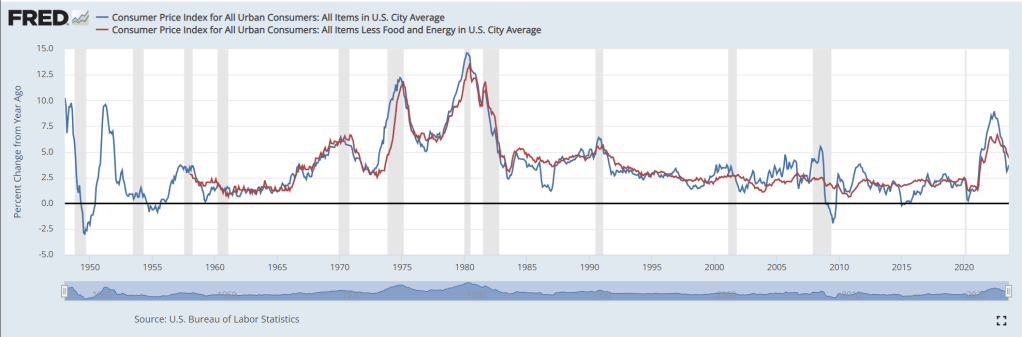

Je zjevné, že situace po konci války a po covidu je v lecčems podobná a tyto dvě období si jsou mnohem blíže, než současnost a 80. léta, kdy guvernér Volcker pálil na zasedáních jednoho doutníka za druhým. Pojďme ještě na jeden údaj, který vysvětluje, jak se USA dostaly z vysokého dluhu na konci války do nízkého poměru mezi dluhem a HDP na přelomu 70. a 80. let.

Opět, ne úplně ideální graf, ale jinou historii inflace Fed nemá. Zajímá nás modrá křivka. Povšimněme si dvou vrcholů v letech po 1945 a 1950.

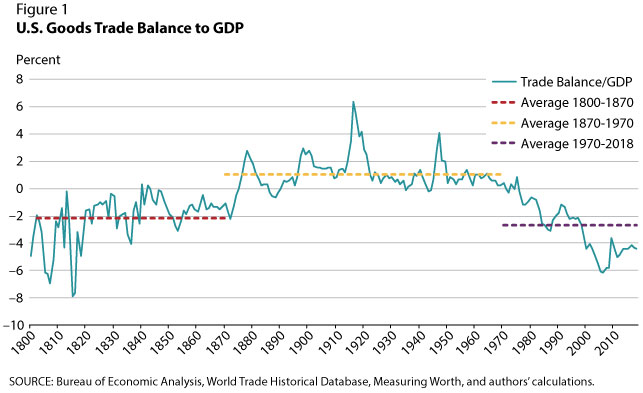

Samozřejmě poválečné období bylo specifické i hromadou jiných věcí. Rozvojový boom způsobený obnovou válkou zdecimovaných oblastí pomáhal rozjet ekonomiku. Následovaly generace s populačním růstem, USA se staly oficiálně tahounem světové ekonomiky a geopolitické uspořádání světa bylo dáno poměrně jasně a to i přes fakt, že se objevil Sovětský svaz. Což krásně ilustruje tento graf, ukazující, jak se z USA na poválečném vrcholu, kdy byl čistým vývozcem, stal v dnešní době čistý dovozce.

Co nás tedy pravděpodobně čeká

A nyní k mé vlastní domněnce, která plyne z několika grafů výše a současného politického uspořádání. Spousta lidí bude nesouhlasit, jelikož se jedná o myšlnenku, která aktuálně v trhu moc zaceněná není.

Za prvé. Na každém vrcholu monetárního cyklu někdo musí prodělávat. Dluh je na jedné straně závazkem dlužníka, ale na druhé straně musí být vždy věřitel a ten má pohledávku jako aktivum. Růstem sazeb se pohledávka znehodnocuje, takže pokud jsou na tom teď podniky a domácnosti dobře (jakože jsou), tak kdo má problém? Odpověď je jednoduchá – vláda, centrální banka a velké instituce držící dluhopisy. Vláda protože jim rostou úrokové náklady a už nyní jsou (dle různých zdrojů, např. US Debt clock) výdaje na úrokovou službu skoro stejně vysoké, jako rozpočet na obranu. Centrální banka, protože při QE nakoupila obrovské množství vládního dluhu s úrokem nula a kompletní kolaps hodnoty dluhopisů prošla s nabobtnalou rozvahou, kde se právě tyto dluhopisy válí. A do třetice ostatní instituce. V UK jsme viděli kolaps penzijních fondů, což je extrémně citlivý sektor. V USA pár bank se špatným managementem dluhu padlo. Čína držela 1T amerického dluhu a od války na Ukrajině se ho usilovně zbavuje (chápu) a Japonsko s dost velkou pravděpodobností bude dělat něco podobného.

Z tohoto směru tedy čekám katalyzátor, který rozhodne, jestli sazby porostou nebo začnou klesat.

Za druhé, naposledy, když byly USA u takto vysokého poměru dluhu k HDP, tak se z něj dostali za pomoci inflace, která byla vyšší než sazby a vyrovnaných federálních rozpočtů. Jedná se o kombinaci austerity + inflation. Utáhneme opasky + znehodnotíme mírně peníze. To druhé se v USA stalo i nyní, to první nikoliv. A nepředpokládal bych, že se k vyrovnanému rozpočtu tentokrát dostaneme, protože obsluha dluhu začíná být problém na vládní úrovni. Mandatorní výdaje díky sociálním programům také narostly. Na vyrovnané rozpočty bych tentokrát zapomněl. Už jen proto, že příští prezidentské volby jsou za rohem, takže na reformy není čas. A upřímně řečeno, se současnými gerontofily a polarizovanou společností pro ně není ani politický prostor. Pokud se nebudou chtít USA dostat do dluhové spirály, budou muset jít sazby dolů.

A vychází mi z toho bohužel jen jedno jediné, přesně v duchu Navigating in the Big Debt Crisis od Raye Dalia. Možná jsme na vrcholu krátkého monetárního cyklu. Ale jsme rozhodně na dně dlouhého monetárního cyklu. Sazby půjdou dolů a půjdou dolů mnohem rychleji, než Fed dokáže snížit adekvátně svoji rozvahu a vláda snížit svůj dluh. Domnívám se, že nás nečeká období, kdy by dolar reálně zhodnocoval, ale období, kdy naopak bude dolar devalvovat. A ne nutně proti ostatním měnám, protože ty jsou na tom všechny skoro stejně a dolar je tak jednooký král mezi slepými, ale vůči reálným aktivům a některému zboží a službám.

Energetické komodity, nemovitosti, zlato, potraviny a pokud nás zásadně neovlivní deflační vliv AI, tak i mzdy.

Napsat komentář