O víkendu jsem si dal od ranní kávy pauzu a obecně se toho budu držet, ať mám taky někdy možnost psát si delší články do zásoby a nebo úplně vypnout. A vy máte alespoň čas dočíst to, co jste v týdnu nesthli. Věřím, že to bude win-win.

Nicméně je pondělí ráno, tak zpět ke psaní. A teď to bude trochu neplánované téma. V ranním vysílání v rádiu byl host, který se dovolal do studia, aby odpověděl na otázku „Čeho se bojíte?“. Odpověď mě trochu překvapila, ale bude dobrým motivem pro dnešní článek – volně cituji

„Obecně té nejistoty, člověk neví co bude. Furt se něco zdražuje. A nedávno jsme se bavili s kolegou, že třeba pro mladé lidi, jako jsme my, nemá smysl šetřit na důchod, protože se ho ani nedožijeme. Takže nešetříme nic. S průměrným platem okolo 40-45 tisíc korun to podlě mě kolikrát ani nejde. Člověk má co dělat, aby vyžil, když má rodinu s dětmi.“

Inflace a nejistota

Inflace a nejistota jsou dva základní problémy u investování obecně. Nejistota zvyšuje volatilitu, neboli kolísavost. Ztěžuje adekvátní ocenění finančních aktiv a mnohem častěji dochází k turbulentním změnám cen (nahoru i dolů). Inflace zase zvyšuje riziko růstu základních sazeb centrálních bank, které mají za úkol držet cenovou stabilitu. Výsledkem růstu sazeb je pak propad ceny všech investičních aktiv: od dluhopisů přes akcie až po fondy, imunní není nic.

Existence nejistoty a inflace ovšem zcela jistě neznamená, že má smysl hodit flintu do žita a vykašlat se na to. Je přitom několik vartiant, jak ze současné situace ven.

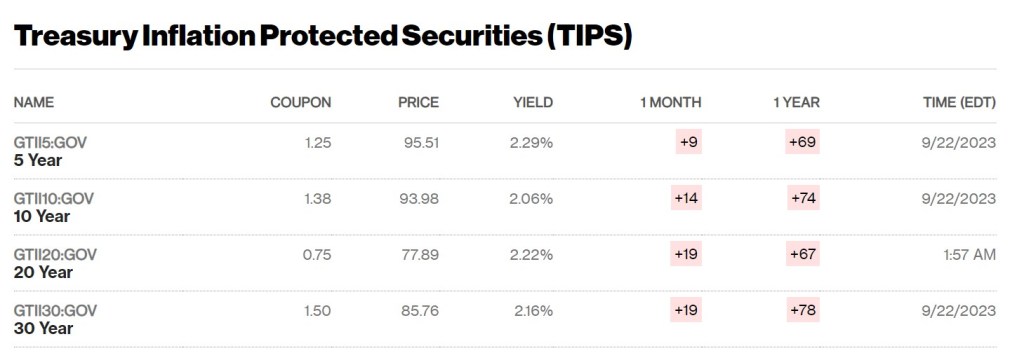

Tou první jsou protiinflační dluhopisy. V Česku produkt se Stanjurou skončil, nicméně je možné si koupit 30 leté protiinflační dluhopisy USA. V dnešní době jsou oceněny tak, že kromě úroku z nich (nad 2%), se zhodnocují každý rok ještě o sptřebitelskou inflaci.

Znamená to, že pokud si budete spořit do nich, tak alespoň do té doby, dokud panuje současná situace, tak budete udržovat v úsporách svoji kupní sílu. Růst o inflaci to zajišťuje, i když chápu že to není dokonalé měřítko, protože každý má svůj spotřebitelský koš jiný. A zároveň ještě využijete složeného úročení, i když jen na velmi nízké úrovni trochu nad 2%. Přesto 2% úrok navíc je něco, co na protiinflačních dluhopisech nebylo dlouhé roky a co se od začátku tohoto tisíciletí objevovalo velmi zřídka. Protiinflační dluhopisy jsou aktuálně velmi levné.

Obecně doporučuji odkládat 20% přijmu, ale chápu, že si to nemůže dovolit každý. 10% příjmu ale šetřit lze, minimálně u většiny lidí co berou průměrnou mzdu (chápu že jsou vyjímky a chápu že s podprůměrnými mzdami se situace stěžuje).

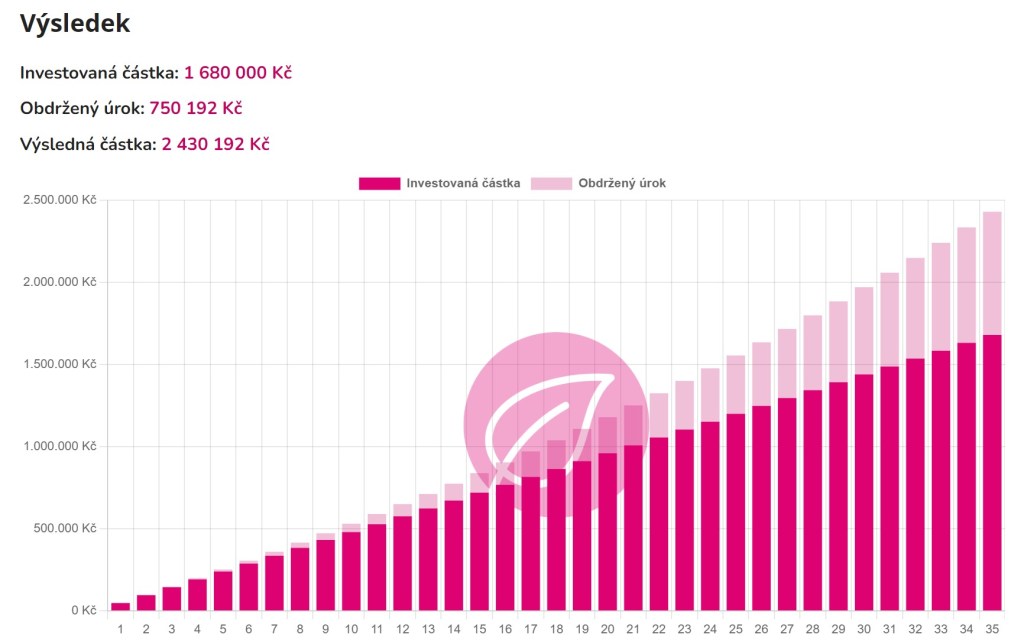

Pokud začnete spořit 10% v tomto případě 4 tis. korun měsíčně a vydržéte spořit 35 let (lidi ve věku kolem 30), tak odejdete do důchodu s částkou v dnešní kupní síle!! 2,5m korun. Inflace zajistí, že se bude jednat o mnohem vyšší číslo, ale koupíte za ně to, co byste dnes koupili za 2,5m korun. Přidávám graf z kalkulačky složeného úročení z webu investovaniproholky.cz (doporučuji 🙂 ). K tomu budete mít nějaký, pravděpodobně hodně skromný, důchod. Není to moc, ale i dnes jde za 2,5m zajistit docela dost věcí a je to rozhodně lepší, než nemít vůbec nic, což bude dost pravděpodobně problém pána, který se dovolal do rádia.

Druhou variantou, kterou nicméně doporučuji obecně, jsou akciové fondy. Akcie jsou relativně rezistentní vůči inflaci, protože inflace je doprovázená růstem ceny zboží a služeb, které firmy nabízejí, a rostou tak adekvátně i jejich tržby, náklady a zisk. U akcií je navíc efekt složeného úročení rychlejší, průměrná riziková premie akcií vůči státním dluhopisům jsou 4%, celkem je tedy možné čekat rychlejší růst majetku než u dluhopisů v grafu nahoře.

Hypotéky v ČR

S finanční situací mladých lidí je spojena ještě další věc. Dostupnost hypoték a bydlení pro mladé lidi. Přiznám se, že mě vždycky dráždí argument, že „na západě je normální bydlet v nájmu, tak ať si lidi zvyknou nemít obsesi bydlet ve svém“. Jo, jenže na západě taky neplatí, že by nájem byl tak drahý, že stojí skoro stejně jako měsíční splátka 30 leté hypotéky s 80% LTV. Tam skutečně někdy dává smysl, bydlet v nájmu, když by hypotéka stála třikrát tolik.

Situace se nicméně trochu pohla poslední rok. Kvůli drahým hypotékám. V současné době je úrok na hypotékách, pokud se nechcete vázat k příliš dlouhé fixaci, nad 6%. To dělá z jakéhokoliv moderního 3kk bytu v Praze hodně drahou srandu. 10m hypotéka na 30 let vyjde nad 60tis/měs, připočítejte poplatky na energie a další služby, pojištění atd. Proto se konečně již nějakou dobu nehýbou ceny větších bytů a zároveň roste nabídka a objevují se slevy (pokázky na vybavení, garáže zdarma atd.).

Nic ale netrvá věčně a sazby se v budoucnu budou hýbat, doufejme že i směrem dolů. Pravděpodobně ne k nule, ale ke 3% by mohly. V ČR platí, že každý vám řekne hromadu důvodů, proč teď není dobré kupovat nemovitost. Tak já přidám jeden, proč si myslím, že teď je dobrý čas koupit nemovitost, pokud tu hypotéku jakýmkoliv způsobem dokážete zvládnout.

Sazby půjdou dolů. Někdy. A až se tak stane, máte velmi dobrou možost refinancovat hypotéku s co nejdelší fixací to půjde na nižších úrocích. Měsíční splátky vám klesnou o desítky procent a vy budete mít byt za starou cenu ale s novým financováním. Ti kdo budou čekat na pokles sazeb bez koupeného bytu budou muset zase soutežit, protože lidí čekajících přesně na tenhle okamžik je hromada. A vyšší poptávka = vyšší ceny.

Mimochodem, nejsme v Česku jediní, kdo má s dostupností bydlení problém. Platí to i např. v USA. 40% mladých do 30 let si mohlo dovolit složit 20% na nákup bydlení s hypotékou jenom díky tomu, že jim pomohla rodina. Buď dědictvím a nebo peněžitým darem. Tohle je efekt rozevřených sociálních nůžek. Pokud jste se narodili do chudé rodiny, tak se velmi těžko dostává vzhůru: článek na redfin.com. Jediná možnost je uvědomit si efekt složeného úročení včas a začít co nejdříve a k tomu mít dobře placenou práci a zakopnout o trochu štěstí. O tom případně jindy.

Napsat komentář